Zaciągnięcie kredytu: buduj wiarygodność

2014-01-29 10:08

Z danych raportu firmy doradczej PwC z grudnia 2013 roku „Rynek firm pożyczkowych w Polsce” wynika, że całkowite zadłużenie z tytułu kredytów konsumenckich w bankach wynosi ok. 122,7 mld PLN. Polacy z każdym rokiem pożyczają coraz więcej, ale również coraz lepiej radzą sobie ze spłatą zadłużeń. Jak podaje BIG InfoMonitor tegoroczny przyrost tak zwanych „złych długów” był najniższy od sześciu lat.

Przeczytaj także: Kredyty mieszkaniowe: błędy kredytobiorców

Kredyty gotówkowe zyskują w naszym kraju coraz większą popularność. Z ubiegłorocznych badań TNS Polska wynika, że ze zdobytych w ten sposób pieniędzy finansujemy najczęściej bieżące potrzeby (27 proc.), wyposażenie mieszkań (18 proc.), zakup sprzętu AGD i RTV (18 proc.) oraz zakup samochodu (7 proc). W tym samym badaniu blisko 60 proc. badanych nie wykluczało wzięcia kredytu na istotny cel, choć byłaby to ostateczność. Eksperci Związku Firm Doradztwa Finansowego radzą, jak możemy ułatwić sobie dostęp do tego typu produktów oraz jak uniknąć problemów z ich spłatą.Im wcześniej zaczniesz, tym lepiej

Mimo rosnącej ilości przydzielanych kredytów konsumenckich, nadal istnieje szereg czynników, które mogą utrudnić ich otrzymanie. Przyczynami są między innymi brak historii kredytowej i słaba kondycja finansowa, które często są powodem odmownej decyzji banku. Jak wyjaśnia Michał Krajkowski, analityk Domu Kredytowego Notus, ZFDF, brak zgody na udzielenie kredytu może mieć wiele przyczyn. – Każda instytucja ma indywidualny system weryfikacji zdolności kredytowej, nazywany scoringiem – podkreśla ekspert ZFDF. – Jest to statystyczny program komputerowy, który oblicza potencjalne ryzyko udzielenia kredytu. Uwzględnia się w nim nie tylko dochody i zobowiązania klienta, ale nawet staż pracy, zawód, branżę, stan cywilny i wiek. Istotną rolę pełni tu każde wcześniejsze zobowiązanie płatnicze, a opóźnienia, o których dawno zapomnieliśmy, mogą zniweczyć nadzieje na wymarzony zakup.

Buduj wiarygodność kredytową

Jest wiele czynników, które mogą wpływać na zdolność kredytową. Jednym z nich jest historia kredytowa, a więc dotychczasowe zobowiązania, takie jak pożyczki, zakupy ratalne czy użytkowanie kart płatniczych z limitem. Rzetelna, terminowa spłata zadłużeń jest wyraźnym sygnałem dla banków, że jesteśmy klientem godnym zaufania. – Osoba, która ma długą historię kredytową, nawet, jeśli zdarzały jej się drobne opóźnienia w spłacie, jest dla instytucji finansowej atrakcyjnym partnerem – podkreśla Marcin Krasoń, analityk Home Broker (ZFDF). – Jest to szczególnie ważna informacja dla młodych ludzi, którzy dziś mają około dwudziestu lat i otrzymują pierwsze dochody.

Aby sprostać przyszłym wydatkom, takim jak kupno samochodu bądź mieszkania, powinni jak najwcześniej zacząć posługiwać się kartą kredytową bądź korzystać z innych dostępnych produktów finansowych. Z takim dorobkiem w przyszłości o wiele łatwiej będzie uzyskać im kredyt mieszkaniowy, hipoteczny czy pożyczkę na założenie własnej firmy.

fot. ewakubiak - Fotolia.com

Buduj wiarygodność kredytową

Osoba, która ma długą historię kredytową, nawet, jeśli zdarzały jej się drobne opóźnienia w spłacie, jest dla instytucji finansowej atrakcyjnym partnerem.

Głos z forum:

„Mam 23 lata, pracuję na umowę o pracę na czas nieokreślony już 1,5 roku, nie mam długów, nie brałem nigdy kredytu ani niczego na raty. Ostatnio po raz pierwszy chciałem zakupić sprzęt sportowy w systemie ratalnym. Niestety decyzja banku była odmowna. Dowiedziałem się, że powodem może być brak historii kredytowej i młody wiek.”

forum-kredytowe.pl

Wbrew obiegowej opinii, brak wcześniejszych zobowiązań nie musi być zaletą w oczach banku. – Informacje dotyczące rzetelności płatnika instytucje finansowe czerpią między innymi z Biura Informacji Kredytowej (BIK) – wyjaśnia Michał Krajkowski, Notus, ZFDF. – Jeśli nie ma tam żadnych danych na nasz temat, ryzyko ewentualnych problemów dla banku się nie zmniejsza. BIK zbiera też informacje dotyczące poręczeń, o czym powinni pamiętać wszyscy, którzy biorą na siebie obciążenie. Żyrant ponosi taką samą odpowiedzialność za kredyt, jak osoba która go zaciąga. W wypadku, kiedy ten ostatni przestaje spłacać raty, bank upomina się o zaległości u poręczyciela. Dlatego już samo podżyrowanie kredytu może wpłynąć na decyzję banku dotyczącą sprzedaży innych produktów finansowych.

Dotrzymuj terminów wpłat

Przy regulowaniu zobowiązań bardzo ważne jest także dotrzymywanie ustalonych terminów. Rzetelne i regularne spłacanie zadłużenia wpływa korzystnie na historię kredytową i skłania banki do dalszej współpracy z klientem. – Bardzo dobrym rozwiązaniem jest ustawienie na swoim rachunku zlecenia stałego, które np. dzień po wypłacie będzie przelewać kolejne raty kredytowe na konto banku – radzi Marcin Krasoń, analityk Home Broker, ZFDF. – W ten sposób unikniemy sytuacji, w której zapomnimy o spłacie lub pod koniec miesiąca okaże się, że na koncie brakuje odpowiednich środków. Jeśli jednak pojawią się zaległości, pamiętajmy, aby wyrównać je jak najszybciej. Opóźnienie nieprzekraczające

30 dni nie ma wpływu na scoring. Dopiero informacje o dłuższych problemach w spłacie trafiają do BIKu i zostają tam utrwalone.

W pewnych sytuacjach jesteśmy w stanie przewidzieć ewentualne problemy ze spłatą kolejnej raty. Mogą one wynikać z okresowego zwiększenia wydatków domowych, utraty pracy czy dłuższej choroby. – W takim wypadku warto jak najszybciej skontaktować się z bankiem. Podjęcie rozmowy z instytucją finansową pozwoli uniknąć wielu nieprzyjemności – radzi Michał Krajkowski, Notus, ZFDF. – W ofercie większości banków istnieje także opcja tzw. wakacji kredytowych, czyli tymczasowego zawieszenia spłaty zadłużenia. W zależności od instytucji mają one różną formę i długość.

fot. mat. prasowe

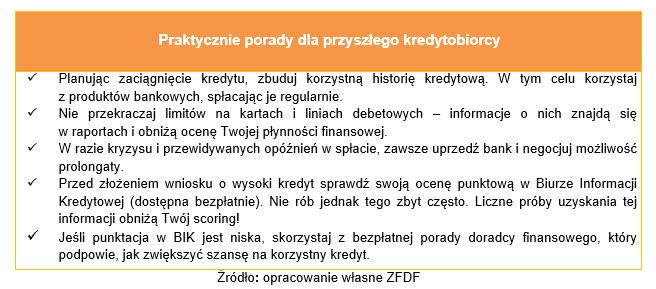

Praktycznie porady dla przyszłego kredytobiorcy

Jeśli punktacja w BIK jest niska, skorzystaj z bezpłatnej porady doradcy finansowego, który podpowie, jak zwiększyć szansę na korzystny kredyt.

W niektórych wypadkach cała rata zostaje zawieszona, w innych musimy pokryć jedynie odsetki. Taka przerwa może trwać od miesiąca do nawet pół roku, kiedy to mamy czas na uporządkowanie swoich finansów.

Przeczytaj także:

Czym jest zdolność kredytowa i co na nią wpływa?

Czym jest zdolność kredytowa i co na nią wpływa?

Czym jest zdolność kredytowa i co na nią wpływa?

Czym jest zdolność kredytowa i co na nią wpływa?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

zaciągnięcie kredytu, warunki udzielania kredytów, kredyt, zdolność kredytowa, ocena zdolności kredytowej, BIK, historia kredytowa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}