Tańszy kredyt z dopłatą czy w euro?

2010-01-23 01:11

Przeczytaj także: Rodzina na Swoim: stabilna sprzedaż

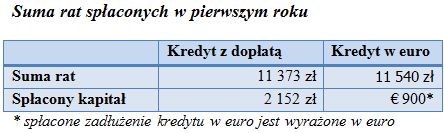

W pierwszym roku koszty kredytów będą zbliżonePo przeanalizowaniu podstawowych zalet i wad dokonamy wyliczenia, które pokaże który z nich będzie tańszy. Obliczmy więc ile będzie wynosiła suma rat w zależności od dokonanego wyboru. Czas spłaty podzieliliśmy na trzy części: najbliższy rok, od 2 do 8 roku spłaty i pozostałe 22 lata. W pierwszym roku stopy procentowe zarówno w Polsce jak i w Unii Europejskiej najprawdopodobniej nie ulegną zmianie. Na tej podstawie można wyliczyć, że suma pierwszych 12 rat kredytu z dopłatą wyniesie ok. 11,3 tys. zł, a kredytu w euro 11,5 tys. zł. Mimo dopłat różnica jest więc niewielka ze względu na bardzo niskie oprocentowanie kredytu w euro.

fot. mat. prasowe

Suma rat spłaconych w pierwszym roku

Suma rat spłaconych w pierwszym roku

W kolejnych 7 latach sytuacja zacznie ulegnie jednak zmianie. Stopy procentowe najprawdopodobniej zaczną rosnąć. EURIBOR będzie dążył do osiągnięcia swojej długoterminowej średniej wartości (3,2%), a więc jego przeciętna wartość w ciągu tych 7 lat wyniesie ok. 1,9%. WIBOR również początkowo zacznie rosnąć, ale później będzie musiał spaść, gdyż stopy procentowe w Polsce będą dążyły od zrównania się z tymi w Unii. Przeciętna wartość WIBOR w tym okresie wyniesie więc ok. 4,2%.

fot. mat. prasowe

Suma rat spłaconych od 2 do 7 roku

Suma rat spłaconych od 2 do 7 roku

fot. mat. prasowe

Suma rat spłaconych od 9 do 30 roku

Suma rat spłaconych od 9 do 30 roku

Po upływie 8 lat sytuacja po raz kolejny ulegnie zmianie. Skończy się bowiem okres dopłat do preferencyjnego kredytu, a więc nastąpi nagły wzrost jego rat. Zgodnie z przyjętymi założeniami wtedy również zostanie wprowadzone w naszym kraju euro. W rezultacie pozostałe zadłużenie kredytu z dopłatą zostanie przeliczone na euro. To właśnie poziom tego kursu tak naprawdę rozstrzygnie o tym który kredyt okaże się tańszy.

fot. mat. prasowe

Suma rat w całym okresie kredytowania

Suma rat w całym okresie kredytowania

Rodzina na swoim dla singli nie w każdym banku

Rodzina na swoim dla singli nie w każdym banku

1 2

oprac. : Jarosław Sadowski / expander

Przeczytaj także

-

Rodzina na Swoim: wkład własny nieopłacalny

-

Szybki ślub a "Rodzina na Swoim"

-

"Rodzina na swoim": mało mieszkań dla singli

-

"Rodzina na swoim" w Deutsche Bank PBC

-

Rodzina na Swoim w liczbach

-

Kredyty mieszkaniowe dla singli

-

Program Rodzina na Swoim z lukami

-

mBank oferuje kredyt "Rodzina na swoim"

-

Kredyt "Rodzina na Swoim": będzie trudniej

![Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów [© Fotoksa - Fotolia.com]](https://s3.egospodarka.pl/grafika2/budownictwo/Budownictwo-mieszkaniowe-I-III-2024-o-55-8-wiecej-rozpoczetych-budow-259294-50x33crop.jpg "Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów [© Fotoksa - Fotolia.com]") Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów

Budownictwo mieszkaniowe I-III 2024: o 55,8% więcej rozpoczętych budów

{kind=link}

{kind=link}

{kind=link}

{kind=link}