Konta oszczędnościowe konkurują z lokatami

2010-01-22 11:06

Przeczytaj także: Konta oszczędnościowe coraz popularniejsze

W przypadku konta z oprocentowaniem 5 proc., jeśli nie chcemy dzielić się z fiskusem, wpłata nie może przekroczyć 18.213 zł. Skoro konta oszczędnościowe dają możliwość uniknięcia podatku Belki, to mogą być atrakcyjniejsze niż lokaty z wyższym oprocentowaniem, ale za to z podatkiem. Konto oszczędnościowe na 5 proc. z dzienną kapitalizacją odpowiada tradycyjnemu opodatkowanemu depozytowi na 6,17 proc. Na tym zalety dziennej kapitalizacji jednak się nie kończą, bo im częściej odsetki są dopisywane do rachunku, tym dłużej pracują na nasze konto, i tym wyższe jest efektywne oprocentowanie. Wracając do naszego przykładu, jeśli uwzględnimy efekty jakie daje dzienna kapitalizacja, to zysk z konta z oprocentowaniem wynoszącym 5 proc., będzie odpowiadał tradycyjnej lokacie na 6,33 proc.Skoro na koncie oszczędnościowym możemy zyskać nawet więcej niż 6 proc., to stają się one poważną konkurencją dla lokat. Te bowiem przynoszą teraz góra 7 proc., jeśli również mają antypodatkową konstrukcję, lub maksymalnie 6 proc. w przypadku tradycyjnych depozytów. To nieco niższe oprocentowanie rekompensuje większą płynność pieniędzy zgromadzonych na kontach oszczędnościowych. W każdym momencie można dopłacić dowolną sumę, podczas gdy w przypadku lokat minimalna kwota to zazwyczaj 500 czy nawet 1 tys. zł. Podobnie jest z wypłatą pieniędzy. Większość lokat, jeśli zerwie się je przed terminem, da nam jedynie zwrot wpłaconych pieniędzy i minimalne odsetki. Wypłacając pieniądze z konta oszczędnościowego możemy liczyć na to, że odsetki zostaną naliczone za wszystkie dni, w których pieniądze leżały na koncie.

fot. mat. prasowe

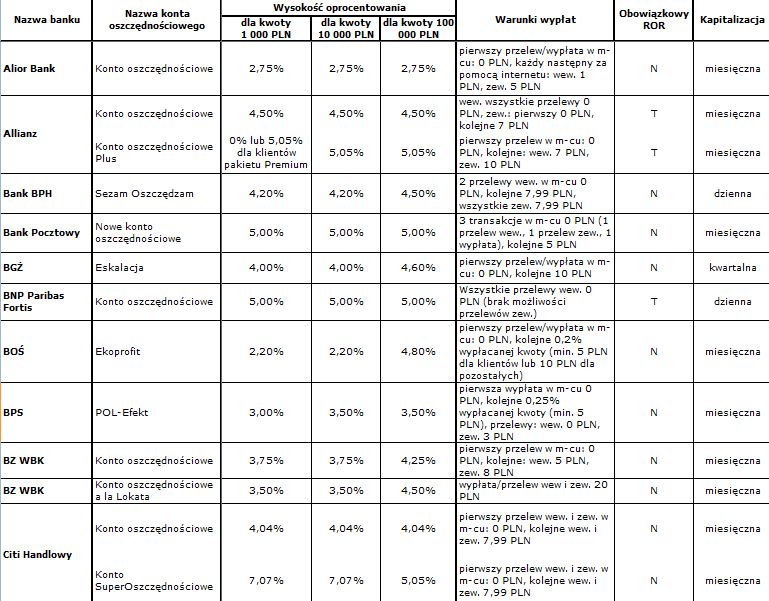

Zestawienie kont oszczędnościowych - część I

Zestawienie kont oszczędnościowych - część I

fot. mat. prasowe

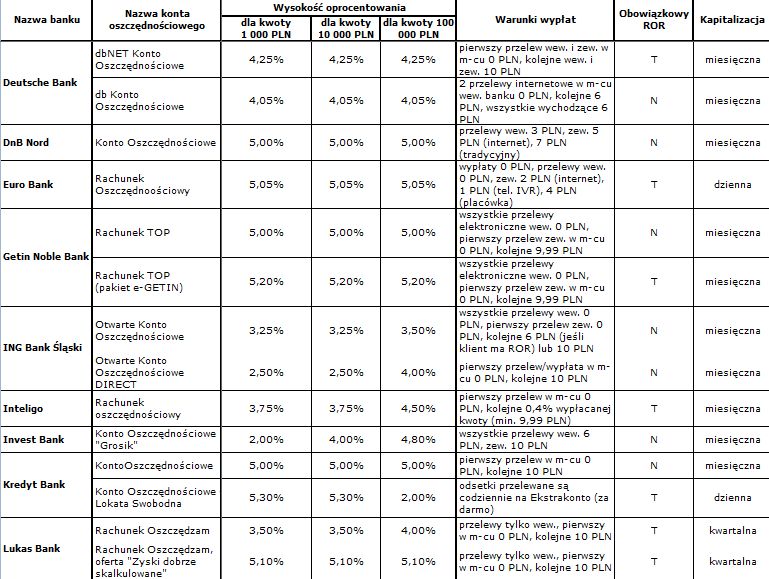

Zestawienie kont oszczędnościowych - część II

Zestawienie kont oszczędnościowych - część II

fot. mat. prasowe

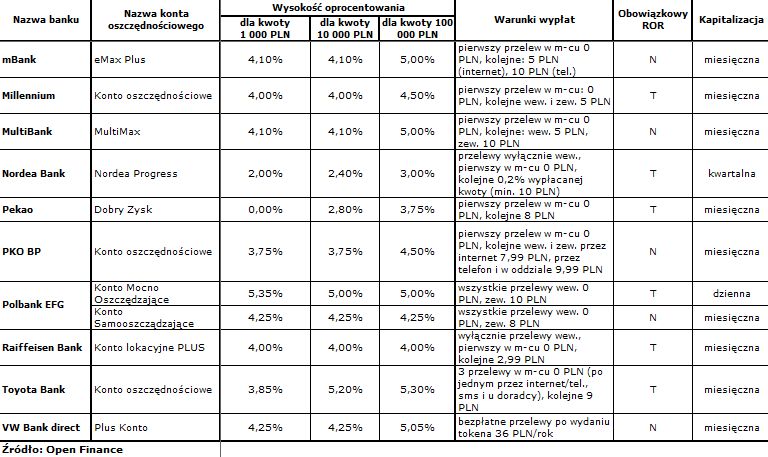

Zestawienie kont oszczędnościowych - część III

Zestawienie kont oszczędnościowych - część III

Okazji szukaj na koncie oszczędnościowym

Okazji szukaj na koncie oszczędnościowym

oprac. : M. Ostrowski, M. Sadrak / Open Finance

Przeczytaj także

-

Najlepsze konta oszczędnościowe

-

Cięcia RPP a konta oszczędnościowe

-

Oszczędności Polaków nie zarabiają

-

Spada oprocentowanie kont oszczędnościowych

-

Konto oszczędnościowe kontra lokata bankowa

-

Konta oszczędnościowe opłacalne tylko przez chwilę

-

Konta oszczędnościowe warte uwagi

-

Lokata czy konto oszczędnościowe?

-

Usługi bankowe: jak zaoszczędzić?

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

Rusza sprzedaż mieszkań na osiedlu Galaktyczna w Trójmieście

{kind=link}

{kind=link}

{kind=link}