Rodzina na Swoim: wkład własny nieopłacalny

2010-12-01 11:23

Symulacja rat kredytu na 30 lat w programie "Rodzina na Swoim" w przypadku mieszkania o cenie 250 ty © fot. mat. prasowe

Przeczytaj także: Szybki ślub a "Rodzina na Swoim"

Średnio 204,3 tys. zł pożyczali Polacy na mieszkania w III kwartale tego roku, pokazują dane udostępnione przez Związek Banków Polskich. Dodatkowo przeciętny nabywca dysponuje kwotą rzędu 50 tys. zł w ramach wkładu własnego. Home Broker sprawdził, czy korzystając z preferencyjnego kredytu w programie „Rodzina na Swoim” opłaca się wpłacać te pieniądze w formie wkładu własnego. Szacunki zostały poczynione dla obecnych warunków rynkowych.Zasady dofinansowania kredytu w programie „Rodzina na Swoim”:

- Skorzystać mogą małżeństwa i osoby samotnie wychowujące dziecko,

- Kredyt może być przeznaczony na zakup mieszkania lub domu oraz budowę, nadbudowę, przebudowę, rozbudowę domu, a także adaptację nieruchomości niemieszkalnej,

- Maksymalna powierzchnia mieszkania to 75 m kw., a domu 140 m kw.,

- Dofinansowanie kierowane jest do powierzchni 50 m kw. lokalu i 70 m kw. domu,

- Państwo finansuje blisko połowę odsetek od kredytu przez pierwsze 8 lat,

- Dofinansowanie jest możliwe jedynie w przypadku spełniania limitu cenowego.

Szkoda pieniędzy na wkład własny

O tym czy warto wpłacać 50 tys. zł w formie wkładu własnego w kredycie z rządową dopłatą zależy od powierzchni mieszkania jakie ma być finansowane kredytem. Trzeba bowiem pamiętać, że w obecnej formie program obejmuje zakup lokali o wielkości do 75 m kw., ale dofinansowana jest powierzchnia do 50 m kw. Im więc bliżej tego dolnego limitu, tym większą część raty sfinansuje państwo.

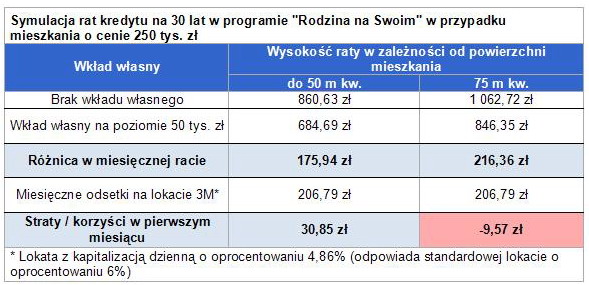

Kupując mieszkanie o powierzchni do 50 m kw. i wartości 250 tys. zł na kredyt na 30 lat w „Rodzinie na Swoim” trzeba się liczyć z ratą miesięczną na poziomie 860,63 zł pożyczając całą kwotę od banku i 684,69 zł, gdyby pożyczyć tylko 200 tys. zł, a przeznaczając na wkład własny posiadane 50 tys. zł. Różnica w racie wynosi więc 175,94 zł miesięcznie. Jest to kwota niższa niż możliwa do uzyskania z lokaty na 50 tys. zł z kapitalizacją dzienną o oprocentowaniu 4,86%. Założenie kilku tego typu lokat pozwala ominąć podatek od zysków kapitałowych i osiągnąć odsetki w pierwszym miesiącu na poziomie 206,79 zł. Nawet więc w pierwszym miesiącu przeznaczenie 50 tys. zł na lokatę, a nie na wkład własny powoduje uzyskanie dodatkowych korzyści na poziomie 30,85 zł. Niby niewiele, ale kredyt w „Rodzinie na Swoim” dofinansowany jest z kasy państwa przez 8 lat. Dodatkowo im dłużej pieniądze pozostaną na lokacie tym większe kwoty będą dopisywane do konta w związku z działaniem zasady procentu składanego. Łącznie, przy zachowaniu obecnych realiów rynkowych, w rozważanym przypadku można osiągnąć korzyści na poziomie 6,9 tys. zł w ciągu 8 lat. Nie można także zapomnieć, że środki pieniężne znajdujące się na lokacie, a nie przeznaczone na wkład własny stanowią łatwo dostępne zabezpieczenie płynnościowe na wypadek nieprzewidzianych sytuacji, co jest dodatkowym pozytywem tego rozwiązania.

fot. mat. prasowe

Symulacja rat kredytu na 30 lat w programie "Rodzina na Swoim" w przypadku mieszkania o cenie 250 ty

Symulacja rat kredytu na 30 lat w programie "Rodzina na Swoim" w przypadku mieszkania o cenie 250 tys. zł

Rodzina na Swoim: stabilna sprzedaż

Rodzina na Swoim: stabilna sprzedaż

oprac. : Katarzyna Sikorska / eGospodarka.pl

Przeczytaj także

-

Rodzina na swoim dla singli nie w każdym banku

-

"Rodzina na swoim": mało mieszkań dla singli

-

Rodzina na Swoim w liczbach

-

Mieszkanie dla młodych: będziemy kupować lokale w budowie

-

"Rodzina na swoim" w Deutsche Bank PBC

-

Wzrost dostępności mieszkań na kredyt z dopłatą

-

Program Rodzina na Swoim z lukami

-

mBank oferuje kredyt "Rodzina na swoim"

-

Kredyt "Rodzina na Swoim": będzie trudniej

![Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]](https://s3.egospodarka.pl/grafika2/oferta-mieszkan/Oferta-mieszkan-na-sprzedaz-odbudowuje-sie-258715-50x33crop.jpg "Oferta mieszkań na sprzedaż odbudowuje się [© BartekMagierowski - Fotolia.com]") Oferta mieszkań na sprzedaż odbudowuje się

Oferta mieszkań na sprzedaż odbudowuje się

{kind=link}