Ferie zimowe na kredyt?

2010-01-27 10:38

Kredyty na ferie zimowe © fot. mat. prasowe

Ferie to ulubiony czas uczniów i studentów. Dzieci się cieszą z dwóch tygodni beztroski, a rodzice często zadają sobie pytanie, jak zaplanować zimowy wypoczynek i najgorsze - jak go sfinansować. Aby ująć rodzicom trosk, Związek Firm Doradztwa Finansowego doradza, jak mogą sobie poradzić z ostatnim problemem.

Przeczytaj także: Pożyczki i kredyty na ferie zimowe

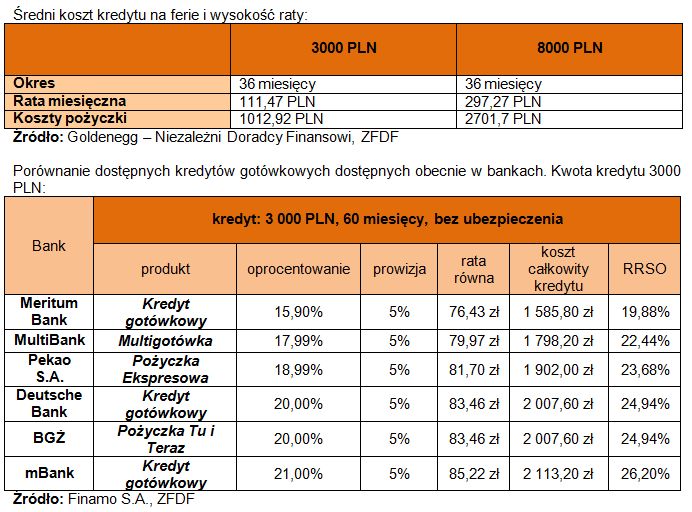

Zimowe oferty wymagają od nas wydania większej gotówki. Banki dają nam możliwość pożyczenia pieniędzy na krótki termin w formie pożyczki na tzw. cel nieokreślony. - Dzięki takiej pomocy banków możemy sobie pozwolić na całkiem przyjemny wypoczynek na nartach w górach lub zakupić sobie nowy sprzęt i przygotować się do takiego wyjazdu. Należy jednak pamiętać, że po powrocie będziemy musieli takie zobowiązanie jednak spłacić. I to więcej niż pożyczyliśmy, ponieważ każda instytucja finansowa doliczy sobie swój zysk w postaci marży. W naszej pożyczce dodatkowym kosztem będą odsetki od kredytu. A przez cały okres kredytowania trochę się ich nazbiera. Zgodnie z ustawą o kredycie konsumenckim z dn. 20 lipca 2001 r. art. 8, możemy takie niewielkie pożyczki do 80 000 PLN spłacić przed czasem bez dodatkowych opłat i kosztów – przypomina Mariusz Frątczak, Goldenegg – Niezależni Doradcy Finansowi i Związek Firm Doradztwa Finansowego.Jednak, jak doradzają eksperci, zanim udamy się po kredyt na zimowe szaleństwo, warto sprawdzić, czy na pewno nas stać na kolejne zobowiązania finansowe. Dlatego zanim zachłyśniemy się ofertami pożyczki w 15 minut lub rat 0 procent zacznijmy od sprawdzenia czy będzie nas stać na spłacanie rat i czy comiesięczna rata nie będzie dla nas zbyt dużym obciążeniem. Jak to zrobić?

Justyna Szafraniec, Dyrektor Departamentu Komunikacji i Analiz Finamo S.A. i Związku Firm Doradztwa Finansowego radzi, by policzyć swoje dochody – własne lub wspólne, jeśli sprawa dotyczy małżonków, lub osób prowadzących gospodarstwo domowe. Podsumujmy swoje stałe comiesięczne wydatki (czynsz, prąd i inne stałe opłaty). Po odjęciu od dochodów kwoty stałych wydatków uzyskujemy informację jaka kwota pozostaje nam na tzw. wydatki “luźne”, które trzeba ponieść, ale mogą mieć różną wysokość – zależne od tego np. co i gdzie jemy (w domu, restauracji, czy własne kanapki), jak spędzamy wolny czas, jakie ubrania kupujemy i jak często. Jeśli kwota która pozostała jest stosunkowo wysoka możemy pozwolić sobie na zaciągnięcie kredytu i na płacenie comiesięcznej raty kosztem obniżenia „luźnych” wydatków. Natomiast jeśli po odjęciu stałych wydatków z naszych dochodów zostaje już niewiele może to oznaczać, że nie będzie nas stać na spłatę zaciągniętego kredytu.

Jeżeli po obliczeniu naszych możliwości okaże się, że możemy pozwolić sobie na kredyt, zanim ulegniemy hasłom o taniej pożyczce, porównajmy kilka ofert. Oferty powinniśmy ocenić nie tylko pod kątem dostępności i wymaganych dokumentów, ale także pod kątem kosztów związanych z ofertą. Na koszty kredytu składa się nie tylko oprocentowanie, ale także prowizja, która zazwyczaj wynosi 5 proc. oraz dodatkowe koszty kredytu, takie jak np. obowiązkowe ubezpieczenia.

fot. mat. prasowe

Kredyty na ferie zimowe

Kredyty na ferie zimowe

Eksperci Finamo S.A. i ZFDF podpowiadają, że kredyty gotówkowe nie są jedynym sposobem na sfinansowanie zimowego urlopu. Niewątpliwie tańszym rozwiązaniem jest kredyt odnawialny w ROR, który „sam się spłaca” poprzez wpływ pensji lub innych dochodów na konto. Jest on zazwyczaj niżej oprocentowany niż kredyt gotówkowy, a odsetki płacimy tylko od faktycznej kwoty zadłużenia i za rzeczywisty czas zadłużenia. Jeżeli potrzebujemy krótkoterminowego finansowania, możemy skorzystać z darmowego kredytu na karcie kredytowej, na której okres bezodsetkowy wynosi ponad 50 dni. Pamiętajmy jednak, że, aby nasz kredyt był rzeczywiście bezpłatny, spłacajmy całe zadłużenie na karcie w terminach wyznaczonych przez bank.

Przeczytaj także:

Kredyt z zabezpieczeniem – czy warto?

Kredyt z zabezpieczeniem – czy warto?

Kredyt z zabezpieczeniem – czy warto?

Kredyt z zabezpieczeniem – czy warto?

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

ferie zimowe, kredyt, kredyty gotówkowe, kredyt gotówkowy, pożyczki gotówkowe, pożyczka gotówkowa

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}