Rynek kredytów hipotecznych 2009

2009-12-28 13:24

Przeczytaj także: Kredyty hipoteczne: jak wyglądał 2009 r.?

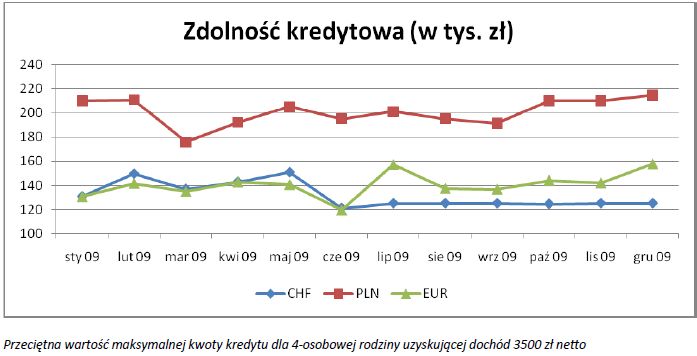

Zdolność kredytowa

Expander co miesiąc oblicza przeciętny poziom maksymalnej zdolności kredytowej. Od połowy 2007 r. maksymalna kwota kredytu jaką mogła otrzymać 4-osobowa rodzina o dochodzie 3500 zł netto systematycznie spadała. Tendencja ta została zatrzymana dopiero w 2009 r. W przypadku kredytów w złotych, w minionym roku zdolność przejściowo spadała (nawet poniżej 200 tys. zł), lecz ostatecznie w grudniu osiągnęła poziom 215 tys. zł, czyli była o 5 tys. zł wyższa niż na początku roku. Jeszcze bardziej wzrosła zdolność kredytowa w euro. Na początku roku wynosiła 130 tys. zł, a w grudniu już prawie 160 tys. zł. W przypadku kredytów we frankach maksymalna kwota kredytu spadła nieznacznie – z 130 tys. zł. do 125 tys. zł.

")

fot. mat. prasowe

Rekomendacja SII

Jak podaje raport, w 2009 r. weszła w życie Rekomendacja SII, wprowadzająca możliwość spłaty rat kredytów walutowych bezpośrednio w walucie. Do 1 lipca 2009 r. większość kredytobiorców spłacających kredyty w walutach obcych na spłatę raty musiało zapewnić odpowiednią kwotę w złotych. Następnie bank przeliczał ją na walutę kredytu według ustalanego przez siebie kursu sprzedaży. W większości przypadków kursy te były wyższe niż kursy kantorowe. W rezultacie klienci płacili zawyżone raty. Było to szczególnie odczuwalne dla klientów banków, które stosowały wysokie kursy sprzedaży franków szwajcarskich. Dla przykładu, 22 grudnia 2009 r. kurs sprzedaży franków w Dom Banku wynosił 2,98 zł. Przeciętny kurs sprzedaży w kantorach w tym samym dniu to 2,82 zł (wg www.kantory.pl). W rezultacie jeśli rata kredytu wynosi 700 franków, to według kursu Dom Banku klient musi zapłacić 2086 zł. Kupując franki w kantorze trzeba za nie zapłacić 1974 zł. W rezultacie kredytobiorca może co miesiąc zaoszczędzić 112 zł.

Niestety niewielki odsetek osób spłacających kredyty walutowe skorzystało z możliwości jakie dała im Rekomendacja SII. W październikowym badaniu przeprowadzonym przez Expandera tylko w PKO BP udział osób spłacających kredyty walutowe bezpośrednio w walucie można uznać za znaczący – wyniósł 19%. W pozostałych bankach nie przekraczał on 10%. Przyczyną małej popularności spłaty kredytów bezpośrednio w walucie jest przede wszystkim stosunkowo niski stosunek uzyskanych korzyści w stosunku do ponoszonych kosztów (nie tylko finansowych). W większości banków spadek wysokości raty w wyniku zakupu waluty w kantorze nie jest tak duży jak w przypadku Dom Banku. W przypadku raty wynoszącej 700 franków przeciętnie można obniżyć ratę o ok. 40 zł. Tymczasem dokonanie zmiany sposobu spłaty wiąże się zwykle z koniecznością zapłacenia kilkuset złotych prowizji. Poza tym kupno waluty w kantorze i wpłacanie jej w kasie banku wymaga czasu. Poza tym nie wszystkie banki przyjmują wpłaty waluty w kasie. Innym rozwiązaniem może być wykonanie przelewu z innego banku. Z tym wiążą się jednak wysokie prowizje, które w znacznym stopniu mogą ograniczyć opłacalność całej operacji. W rezultacie najprawdopodobniej większość kredytobiorców uznała, że zmiana waluty spłaty im się po prostu nie opłaca lub zysk jest mniejszy niż wartość czasu jaki muszą na to poświęcić.

Rodzina na swoim

Expander i Szybko.pl zauważają, iż w 2009 roku bardzo duże znaczenie zyskały preferencyjne kredyty udzielane w ramach programu Rodzina na Swoim. Jedną z przyczyn sukcesu jaki odniósł on w mijającym roku był znaczący wzrost limitów cen mieszkań jakie można było finansować preferencyjnym kredytem. Do końca 2008 roku podstawową przeszkodą w uzyskaniu kredytu z dopłatą do odsetek była bardzo niska dostępność mieszkań spełniających warunki programu. Bardzo trudno było znaleźć mieszkanie, którego cena była na tyle niska, że mieściła się w limicie. Jednak od I kwartału 2009 r. zmieniony został system wyliczania limitów. Wcześniej maksymalna cena była liczona jako 130% przeciętnego wskaźnika przeliczeniowego kosztu odtworzenia 1 m2 powierzchni. Od stycznia przelicznik został podniesiony do 140%. W rezultacie istotnie wzrosły limity cen, a co za tym idzie liczba mieszkań, które można było kupić za preferencyjny kredyt. Na tym podwyżki się jednak nie skończyły. W każdym kolejnym kwartale limity nadal rosły. W rezultacie w IV kwartale 2009 r. przeciętny limit był o 25% wyższy niż przed rokiem. Efekt spotęgowały jeszcze spadające ceny mieszkań. W rezultacie w 2009 r. program Rodzina na swoim cieszył się coraz większa popularnością. Podczas, gdy w styczniu wartość udzielonych kredytów z dopłatą wynosiła ok. 100 mln, to w najlepszym miesiącu, czyli lipcu było to ok. 605 mln. W drugiej połowie roku miesięczna kwota kredytów utrzymywała się już poniżej 600 mln, ale ani razu nie spadła poniżej 500 mln (nie uwzględniając grudnia, za który dane jeszcze nie są znane).

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

1 2

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}