Rynek kredytów hipotecznych 2009

2009-12-28 13:24

W 2009 roku sytuacja na rynku kredytów mieszkaniowych była pochodną zaostrzenia warunków przyznawania kredytów, które banki przeprowadziły jeszcze w 2008 r. Wciąż utrzymywały się stosunkowo wysokie poziomy marż, choć ostatni kwartał przyniósł pierwsze symptomy poprawy sytuacji. Dzięki spadkowi stóp procentowych oprocentowanie kredytów w końcu roku spadło jednak do relatywnie atrakcyjnych poziomów obserwowanych po raz ostatni na początku 2008 r. - wynika z raportu Szybko.pl i Expandera.

Przeczytaj także: Kredyty hipoteczne: jak wyglądał 2009 r.?

W raporcie czytamy, iż dobrą informacją jest również zatrzymanie spadku zdolności kredytowej. Dzięki spadkom cen mieszkań i nieznacznym wzrostom zdolności kredytowej, w porównaniu z początkiem roku, wzrosła liczba m2 mieszkania jakie można sobie kupić za maksymalną kwotę kredytu. Rok 2009 r. był również przełomowy dla preferencyjnych kredytów udzielanych w programie Rodzina na swoim. Dzięki znacznemu zwiększeniu dostępności mieszkań spełniających warunki programu, istotnie wzrosła ich popularność. Wymieniając istotne wydarzenia mijającego roku nie można również zapomnieć o Rekomendacji SII umożliwiającej spłatę rat kredytów walutowych bezpośrednio w walucie.Oprocentowanie i marże

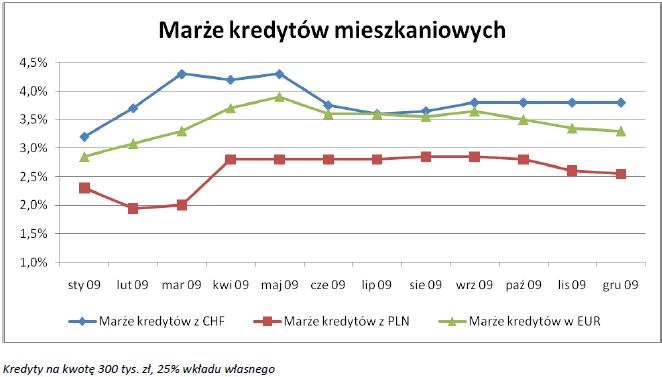

Zdaniem Expandera i Szybko.pl, ze względu na poziom marż, 2009 rok można podzielić na trzy okresy. Pierwszy to miesiące od stycznia do maja, kiedy kontynuowany był rozpoczęty w ubiegłym roku wzrost marż nowozaciąganych kredytów. W przypadku kredytów w złotych tendencja wzrostowa zakończyła się po osiągnięciu poziomu 2,8% (kredyt na kwotę 300 tys. zł, 25% wkładu własnego) w kwietniu. Dla kredytów walutowych na osiągnięcie maksymalnego poziomu trzeba było czekać miesiąc dłużej. W maju przeciętna marża kredytów we frankach wyniosła 4,3%, a w euro 3,9%. Oznacza to, że w ciągu 12 miesięcy marże wzrosły trzykrotnie, gdyż w maju 2008 r. marże zarówno kredytów we frankach jak i w euro wynosiły ok. 1,3%.

Drugi okres, czyli miesiące od maja do października to stabilizacja poziomu marż. Przeciętna marża kredytów w złotych utrzymywała się na poziomie 2,8%. W przypadku kredytów walutowych poziom marż nie był aż tak stabilny, ale zmiany miały stosunkowo niewielki zasięg. Wyjątkiem był czerwiec, który rozpoczął ten drugi okres od spadków. W czerwcu marża kredytów we frankach spadła z maksymalnego poziomu do 3,75% i mniej więcej na tym poziomie pozostawała do końca roku.

fot. mat. prasowe

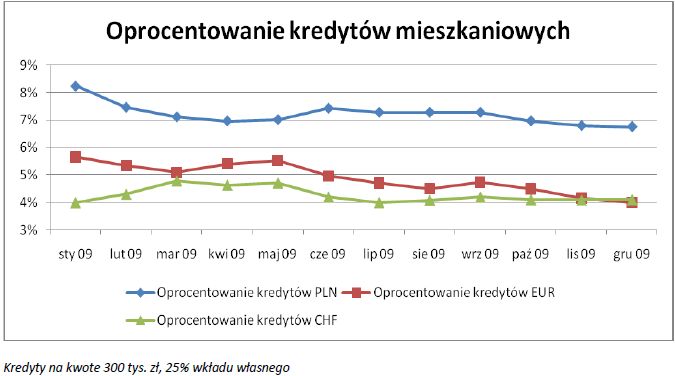

Raport podaje, iż mimo pierwszych objawów poprawy warunków na jakich są udzielane kredyty hipoteczne, marże są wciąż znacząco wyższe niż przed kryzysem. Co ciekawe, oprocentowanie wróciło jednak do relatywnie niskich poziomów z początku 2008 roku. W październiku przeciętne oprocentowanie kredytów w złotych spadło bowiem nieco poniżej 7%, a w grudniu do 6,75%. Mniej więcej tyle samo wynosiło ono na początku 2008 roku. Przy takim oprocentowaniu rata kredytu na kwotę 300 tys. zł na 30 lat wynosi 1946 zł. Tymczasem jeszcze na początku 2009 r. przeciętne oprocentowanie wynosiło 8,24%, a rata 2252 zł. Wysokość raty kredytu spadła więc od początku roku o 306 zł.

fot. mat. prasowe

Oprocentowanie kredytów mieszkaniowych

Oprocentowanie kredytów mieszkaniowych

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}