Dyrektywa MiFID a polski sektor bankowy

2009-10-30 12:53

W życie weszła ustawa wprowadzająca na polski rynek postanowienia Dyrektywy w sprawie rynków instrumentów finansowych - MiFID. Wkrótce Minister Finansów powinien wydać rozporządzenia wykonawcze do ustawy. Tymczasem z analizy ekspertów firmy Deloitte wynika, że, aby zdążyć na czas z wdrożeniem dyrektywy, polskie banki będą musiały zintensyfikować działania dostosowawcze.

Przeczytaj także: Rekomendacja T do poprawy wg ZBP

20 października 2009 r. weszła w życie ustawa wprowadzająca na polski rynek postanowienia trzech dyrektyw unijnych: 2004/39/WE, 2006/73/WE i 1287/2006 tworzących europejską regulację MiFID (ang. Markets in Financial Instruments Directive), której celem jest ochrona inwestorów, promowanie konkurencji w sektorze usług finansowych oraz zwiększona przejrzystość rynku. Regulacje odnoszące się do szerokiego spektrum operacji finansowych i usług inwestycyjnych dotyczą w szczególności obrotu instrumentami rynku pieniężnego, jednostkami funduszy inwestycyjnych oraz papierami wartościowymi i instrumentami pochodnymi, a także świadczenia usług powierniczych i doradztwa inwestycyjnego. W najbliższym czasie należy spodziewać się, że Minister Finansów wyda rozporządzenia wykonawcze do ustawy.Kalendarz wdrożenia wymogów Dyrektywy MiFID dla banków prowadzących działalność maklerską obejmuje dwa miesiące od momentu wejścia w życie rozporządzeń w sprawie trybu i warunków postępowania oraz w sprawie warunków technicznych i organizacyjnych. Dla pozostałych banków, nie prowadzących działalności maklerskiej, dostosowanie się do obu rozporządzeń to sześć miesięcy.

fot. mat. prasowe

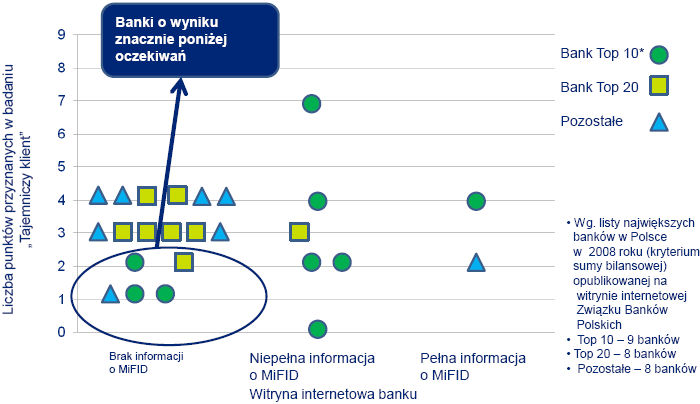

Prezentacja graficzna łącznego wyniku badania

Prezentacja graficzna łącznego wyniku badania

„Głównym celem naszego badania było sprawdzenie, na ile klient dziś objęty jest ochroną w rozumieniu dyrektywy. Analizowaliśmy banki oferujące klientom detalicznym produkty i usługi inwestycyjne, szczególnie jednostki uczestnictwa w otwartych funduszach inwestycyjnych oraz produkty strukturyzowane. W przeprowadzonym badaniu sprawdzaliśmy przede wszystkim sposób i zakres przekazywania klientowi informacji” - mówi Paweł Dziekoński, starszy menedżer w dziale zarządzania ryzykiem Deloitte.

Wyniki badania przeprowadzonego w oddziałach banków pokazują, że po rozmowie z doradcą bankowym klient nie zawsze może liczyć na informację na temat ryzyk związanych z danym produktem bądź usługą, a w konsekwencji może dokonywać operacji niezgodnych ze swoimi oczekiwaniami inwestycyjnymi oraz nie ma zapewnionej wymaganej obsługi.

Przeczytaj także:

Banki w Polsce: sny o potędze

Banki w Polsce: sny o potędze

Banki w Polsce: sny o potędze

Banki w Polsce: sny o potędze

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

MiFID, sektor bankowy, rynek bankowy, rynek instrumentów finansowych, polski sektor bankowy, polski rynek bankowy, polskie banki, Dyrektywa MiFID

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}