Rynek kredytów hipotecznych VIII 2009

2009-09-14 14:02

Przeczytaj także: Oferty kredytów hipotecznych VIII 2009

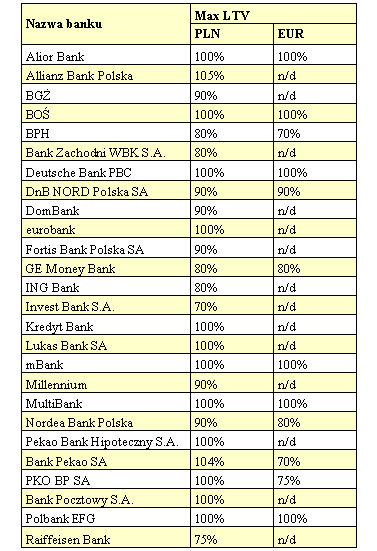

Z raportu wynika, że sierpień nie przyniósł też rozstrzygnięć w zakresie wymaganego przez banki wkładu własnego. Nadal jest on najniższy w przypadku kredytów w złotych (przeciętnie poniżej 10%). Dla kredytów w euro i frankach banki wymagają przeciętnie wkładu na poziomie 10%. Oferta finansowania zakupu 100% nieruchomości jest zdecydowanie najbogatsza w złotych. Najbardziej restrykcyjny bank wymaga jednak wkładu własnego na poziomie 25%. Podobnie jest w przypadku kredytów we frankach. Najbardziej restrykcyjny bank udzielający kredytów w euro wymaga natomiast 30-proc. wkładu własnego.

w poszczególnych bankach")

fot. mat. prasowe

Maksymalny wskaźnik LTV (stosunek kwoty do wartości nieruchomości) w poszczególnych bankach

Maksymalny wskaźnik LTV (stosunek kwoty do wartości nieruchomości) w poszczególnych bankach

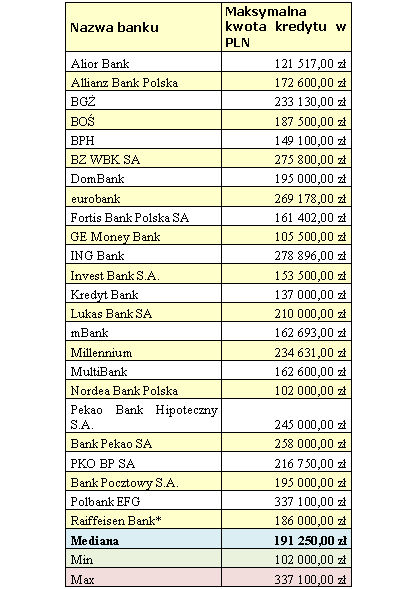

W przypadku kredytów walutowych, w euro czy we frankach, średnia zdolność dla rodziny z podanego przykładu jest niższa. Dla euro jest to 137 tys. zł, a dla franków – 126 tys. zł. Analogicznie, jak dla kredytów w złotych najbardziej restrykcyjnie zdolność wylicza Nordea, a najbardziej liberalnie – Polbank.

fot. mat. prasowe

Maksymalna zdolność kredytowa 4-os. rodziny w PLN

Maksymalna zdolność kredytowa 4-os. rodziny w PLN

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}