Kredyty hipoteczne tańsze niż w X 2008

2009-01-14 14:01

Przeczytaj także: Kredyty hipoteczne w Polsce w II kw. 2008r.

Tym, co martwi posiadaczy kredytów i banki, które ich udzieliły nie jest więc wysokość rat, która per saldo zmieniła się nieznacznie, lecz saldo zadłużenia, które między sierpniem i styczniem wzrosło o 36 proc. nierzadko przewyższając wartość zabezpieczenia (zastawionej nieruchomości).

fot. mat. prasowe

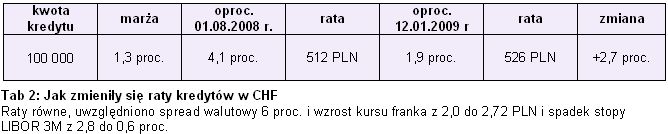

Jak zmieniły się raty kredytów w CHF

Jak zmieniły się raty kredytów w CHF

Osobną kwestią jest oczywiście dostępność kredytów we frankach, która pozostaje bardzo niewielka, tylko pięć z 23-ech banków deklaruje, że jest skłonnych udzielić kredytu w CHF na 100 proc. wartości nieruchomości, a tylko 10 z nich w ogóle ma franki w ofercie. Wymagania dotyczące osiąganych dochodów sięgają już 10 tys. PLN netto na członka rodziny, zdecydowanie więc kredyty w CHF stały się ofertą ekskluzywną.

fot. mat. prasowe

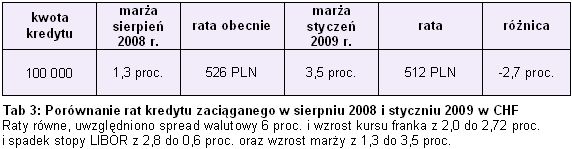

Porównanie rat kredytu zaciąganego w sierpniu 2008 i styczniu 2009 w CHF

Porównanie rat kredytu zaciąganego w sierpniu 2008 i styczniu 2009 w CHF

W grupie Noble Bank oczekujemy, że stopy procentowe w Polsce mogą obniżyć się jeszcze o 150-200 pkt bazowych, co ustawiałoby trzymiesięczną stopę WIBOR na poziomie 3,7-4,2 proc., zaś średnie oprocentowanie kredytów sprzed kryzysu na poziomie 4,7-5,2 proc. Nowe kredyty hipoteczne byłyby wówczas oprocentowane na średnio 5,7-6,2 proc.

W przypadku kredytów w CHF na dalsze głębokie cięcia stóp nie można już liczyć. Być może stopy obniżą się o 25 pkt bazowych, ale nie będzie to już miało dużego wpływu na wysokość rat. Ważniejszy pozostanie czynnik walutowy. Obecnie nie wykluczamy krótkoterminowej korekty wzrostowej złotego (spadku kursu franka), ale w dłuższym terminie frank może pozostać w pobliżu obecnych poziomów.

Kredyt hipoteczny DnB Nord: wojna cenowa?

Kredyt hipoteczny DnB Nord: wojna cenowa?

1 2

oprac. : Emil Szweda / Open Finance

Przeczytaj także

-

Kredyty hipoteczne w Polsce w I kw. 2008r.

-

Zapaść na rynku kredytów hipotecznych. Powodem nie tylko wysokie stopy procentowe

-

Kredyt ze stałym oprocentowaniem. Czy to dobre rozwiązanie?

-

Od lipca trudniej o kredyt hipoteczny. Obowiązuje nowa Rekomendacja S

-

Zdolność kredytowa I 2020. Wraca 10 proc. wkład własny

-

Polacy wybiorą kredyt hipoteczny ze stałym oprocentowaniem?

-

Jest idealny moment na zakup mieszkania i kredyt hipoteczny. Dlaczego?

-

Zdolność kredytowa XI 2020. Pożyczymy o 90 tys. zł więcej niż rok temu

-

Kredyty mieszkaniowe. O krok od końca hossy?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}