Zdolność kredytowa XI 2020. Pożyczymy o 90 tys. zł więcej niż rok temu

2020-11-13 13:44

Zdolność kredytowa modelowej rodziny najwyższa w historii © bzyxx - Fotolia.com

Brak cięć - tak można opisać to co dzieje się na rynku kredytów mieszkaniowych. W odróżnieniu od wiosny nie doszło do podwyżek wymaganego wkładu własnego, ani marż. Może więc banki wierzą, że problemy są tylko przejściowe, a na czymś zarabiać trzeba.

Przeczytaj także: Zdolność kredytowa I 2020. Wraca 10 proc. wkład własny

W odróżnieniu od sytuacji z wiosny, banki nie sygnalizują dziś zakręcania kurków z kredytami mieszkaniowymi – wynika z ankiety przeprowadzonej przez HRE Investments. Większość ankietowanych sugeruje utrzymanie kryteriów na niezmienionym poziomie lub nawet ułatwienia w dostępie do kredytów. Już niebawem dane na temat sprzedaży nowych długów pokażą jak przedstawiać się to będzie w praktyce.Zdolność kredytowa modelowej rodziny najwyższa w historii

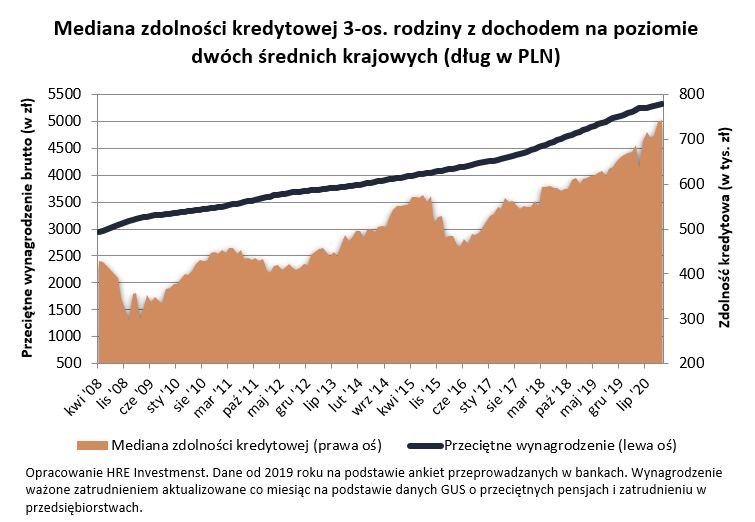

Póki co mamy zapewnienia, że banki skłonne są sporo pożyczyć. Co miesiąc badamy na tę okoliczność oferty, które banki przedstawiłyby 3-osobowej rodzinie, w której oboje rodzice pracują i przynoszą do domy po średniej krajowej. Zakładamy wariant niemal idealny – rodzice mają umowy o pracę, nie mają innych zobowiązań, ale zdążyli już wykazać, że kredyty spłacają sumiennie. Przyjmujemy ponadto, że chcą zadłużyć się na 30 lat, posiadają 20-proc. wkład własny, a nawet skłonni są związać się z bankiem poprzez zakup dodatkowych produktów, o ile będzie się to im bezwzględnie opłacało.

Efekt? Banki w listopadzie chciałyby takiej rodzinie pożyczyć przeciętnie 742 tys. złotych. Jest to mediana zdolności kredytowej, a więc połowa banków skłonna by była pożyczyć mniej (np. PKO, Alior i Citi), a połowa więcej (np. ING, BOŚ, BNP Paribas). Najnowszy wynik jest aż o 90 tysięcy złotych wyższy niż przed rokiem.

Zawdzięczamy to przede wszystkim najniższemu oprocentowaniu kredytów w historii (cięcia stóp procentowych RPP) oraz temu, że w ciągu roku pensja modelowej rodziny wzrosła prawie o 5% (dane GUS).

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Najnowszy wynik jest aż o 90 tysięcy złotych wyższy niż przed rokiem.

Jako ciekawostkę warto dodać, że przy wynagrodzeniu o 20% niższym mediana zdolności kredytowej naszej rodziny byłaby znacznie niższa, choć i tak wyniosłaby ponad 520 tysięcy złotych.

Wkład własny i marże niemal bez zmian

Z naszego badania wynika, że w ostatnim miesiącu nie doszło też do poważniejszych podwyżek ceny kredytu - oprocentowania czy prowizji. Jeśli chodzi o wymagania dotyczące wkładu własnego, to tu także oferta pozostała stabilna. Mając w kieszeni 10% ceny mieszkania możemy myśleć o kredycie w Aliorze, mBanku, Santanderze, Millennium czy Credit Agricole. W tych ofertach natkniemy się jednak nierzadko na ograniczenia np. są one kierowane do dotychczasowych klientów banku, osób o ponadprzeciętnych dochodach czy takich, które chcą kupić relatywnie łatwo zbywalną nieruchomość – np. małe, tanie mieszkanie w dużym mieście. Takie nieruchomości są z punktu widzenia banku lepszym zabezpieczeniem hipotecznego długu. Na wyróżnienie zasługuje też Pekao akceptujący 15% wkładu własnego od osób z ponadprzeciętnymi dochodami.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Najnowszy wynik jest aż o 90 tysięcy złotych wyższy niż przed rokiem.

Bankom sprzedaż hipotek się opłaca

Jeśli te doniesienia potwierdzą twarde dane na temat sprzedaży „hipotek”, to oznaczałoby to zupełnie inne, niż na wiosnę, podejście banków do sytuacji w kraju. Przypomnijmy, że w pierwszej połowie roku doszło do wyraźnego podniesienia wymagań odnośnie wkładu własnego i podwyżek marż. Banki, które wtedy pozostały dość liberalne, zostały przez Polaków nagrodzone i to one obsłużyły więcej klientów zyskując większy udział w rynku kredytów mieszkaniowych. Z danych zebranych przez portal mieszkanie.pl wynika, że tak właśnie stało się w przypadku Aliora i Millennium.

A to właśnie na sprzedaży kredytów mieszkaniowych może dziś bankom zależeć, bo przecież na czymś muszą zarabiać, a „hipoteki” są relatywnie mało ryzykowne. Przy tym szczególnie dziś banki mogą na nich całkiem sporo zarobić. Przeciętne oprocentowanie nowo udzielanego kredytu mieszkaniowego wynosiło we wrześniu około 3% (dane NBP). To bardzo dużo skoro osobom zanoszącym pieniądze do banku płaci się w ramach rocznych lokat jedynie 0,1-0,2%.

Ponadto ostatnie miesiące pokazały, że ceny mieszkań w Polsce nie chcą spadać. Dlatego tym bardziej jest duża szansa, że tym razem banki nie podniosą wymagań odnośnie wkładu własnego. Dlaczego jest to powiązane? Wkład własny chroni przed tym, aby na nieruchomości nie ciążył kredyt większy niż wartość mieszkania lub domu. W związku z tym banki wymagają od kupujących więcej gotówki gdy obawiają się, że ceny mieszkań mogą spaść. Warto więc przypomnieć, że po podniesieniu wymagań odnośnie wkładu własnego na wiosnę, rozwój sytuacji w ostatnich miesiącach skłonił niektóre instytucje do ponownego akceptowania wniosków kredytowych od osób z mniejszymi zasobami gotówki.

Bartosz Turek, główny analityk

Przeczytaj także:

Tańsze kredyty hipoteczne podniosą popyt na mieszkania, a nie ich ceny

Tańsze kredyty hipoteczne podniosą popyt na mieszkania, a nie ich ceny

Tańsze kredyty hipoteczne podniosą popyt na mieszkania, a nie ich ceny

Tańsze kredyty hipoteczne podniosą popyt na mieszkania, a nie ich ceny

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}