Wzrost stóp procentowych: kredyty w górę, lokaty nie

2007-11-29 13:20

Przeczytaj także: Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

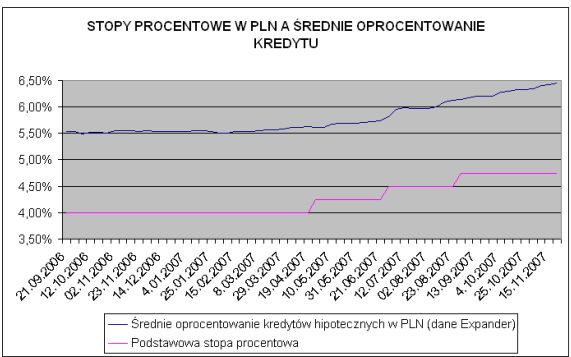

Ponieważ kredyty opierają się na stopach rynkowych, a nie oficjalnych, to podwyżki stóp NBP mają pośredni wpływ na wzrost ceny kredytu. Często zdarza się tak jak jest obecnie, że stopy rynkowe wzrosły w wyniku samej zapowiedzi podwyżki. Od początku października, kiedy było już wiadomo, że podwyżka stóp nastąpi na najbliższym lub następnym posiedzeniu RPP, WIBOR 3M wzrósł o 0,4 pkt. proc.. To oznacza, że nawet gdyby Rada Polityki Pieniężnej stóp nie podniosła, ceny kredytów hipotecznych i tak by wzrosły. W dłuższej perspektywie wzrosty stóp oficjalnych i rynkowych są jednak ze sobą ściśle powiązane.

Podniesienie stóp procentowych o 0,25 pkt. proc. będzie, zatem skutkowało w perspektywie kilku miesięcy wzrostem cen kredytów o taki sam poziom. Oznacza to wzrost miesięcznej raty kredytu na kwotę 200 tys. zł o 33 złote. Trzeba jednak pamiętać, że banki aktualizują swoje oprocentowanie z opóźnieniem. W niektórych bankach opóźnienie w zmianie oprocentowanie wynosi 3 miesiące, w innych jest jeszcze dłuższe. To jeszcze bardziej może odsunąć moment, w którym podwyżka przełoży się na wzrost oprocentowania kredytów hipotecznych.

Obecna seria podwyżek stóp procentowych w Polsce prowadzi do ponownego zwiększenia atrakcyjności kredytów zaciąganych we frankach szwajcarskich. Duże podwyżki stóp w Szwajcarii dokonane w zeszłym i na początku tego roku spowodowały bowiem znaczne zmniejszenie, na niekorzyść szwajcarskiej waluty, różnicy w oprocentowaniu kredytów złotowych i frankowych. Teraz w wyniku podwyżek stóp w Polsce różnica ta ponownie rośnie.

fot. mat. prasowe

Kredyty gotówkowe

Obecna podwyżka stóp nie spowoduje podrożenia świątecznych kredytów. Kredyty gotówkowe co prawda w ostatnim czasie drożeją, jednak jest to bardziej efekt wzrostu marż bankowych, niż podwyżek stóp.

Dlaczego marże rosną? Wysokość marż, czyli wynagrodzenia banku za udzielenie kredytu, jest ściśle powiązane z ryzykiem takiej operacji. W ostatnim czasie banki mocno liberalizują zasady udzielenia kredytów gotówkowych. Efektem tego jest na przykład wprowadzenie kredytu „na dowód”, czyli bez konieczności przedstawiania zaświadczenia o dochodach. Takie kredyty są bardziej ryzykowne dla banku, a co za tym idzie droższe.

Banki otwierają się także na nowe grupy klientów, które wcześniej kredytów nie otrzymywały, są to osoby mniej zamożne, często mieszkające w mniejszych miastach. Są to główne grupy do których swoją ofertę kierują banki z segmentu consumer finance. Takie banki najłatwiej znaleźć na przykład w hipermarketach czy centrach handlowych, są to m.in. Cetelem Bank, Eurobank, Dominet Bank itp.

Przeczytaj także:

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

RPP podnosi znów stopy procentowe. Kredyty zdrożeją

Więcej na ten temat:

wysokość stóp procentowych, podwyższenie stóp procentowych, kredyty hipoteczne, oprocentowanie lokat, kredyty gotówkowe, obligacje

Przeczytaj także

-

Oprocentowanie obligacji skarbowych rośnie zbyt wolno

-

Dlaczego oprocentowanie lokat nie rośnie?

-

Obligacje skarbowe nie pokonają inflacji

-

Stopy procentowe w górę. Kiedy wyższe raty i oprocentowanie lokat?

-

Wyższe stopy procentowe = droższe i trudniej dostępne kredyty

-

Raty kredytów wciąż spadają

-

Tańsze kredyty jeszcze przez miesiąc?

-

Czas na kredyty o stałym oprocentowaniu

-

Rynek spodziewa się dalszych cięć stóp procentowych. Co to oznacza dla posiadaczy kredytów?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}