Dlaczego oprocentowanie lokat nie rośnie?

2022-03-21 12:52

Przeczytaj także: RPP podnosi znów stopy procentowe. Kredyty zdrożeją

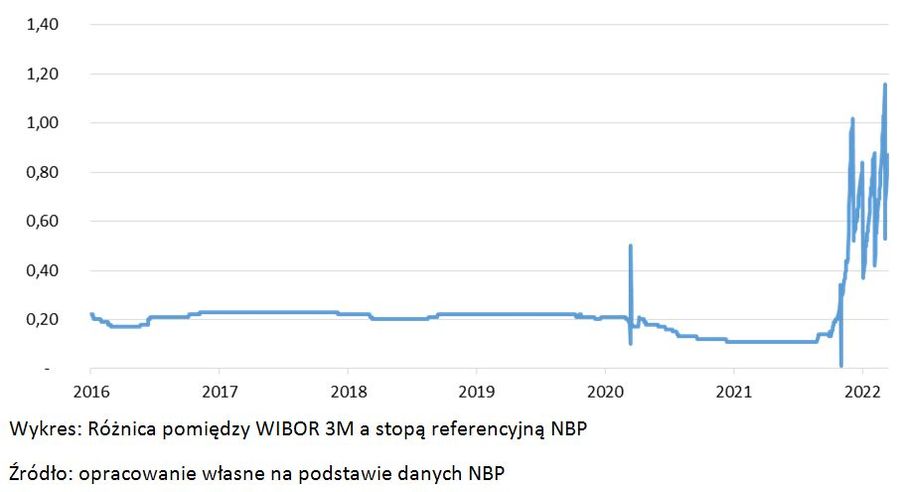

Należy pamiętać, że od wysokości głównej stopy NBP uzależniony jest poziom WIBOR. Aktualnie stawka WIBOR3M wynosi 4,37%. Zestawiając ze sobą dwie wspomniane powyżej stopy można zauważyć, że obecna różnica pomiędzy nimi wynosi 0,87 p.p. Jest to wartość wyższa niż notowana na przestrzeni ostatnich lat, gdzie kształtowała się średnio w okolicach 0,2 p.p. Powodem wystąpienia tak dużej rozbieżności jest przede wszystkim wycenianie przez rynek scenariusza szybkiego tempa zacieśniania polityki pieniężnej. Bazując na notowaniach kontraktów FRA WIBOR 3M może wzrosnąć w ciągu kilku miesięcy do ponad 5%. W miarę upływu czasu, w przypadku, gdy rynek nie będzie wyceniał kolejnych podwyżek stóp procentowych, można się spodziewać, że różnica pomiędzy WIBOR 3M a stopą referencyjną powinna ustabilizować się na poziomie zbliżonym do 0,2 p.p.

fot. mat. prasowe

Różnica pomiędzy WIBOR 3M a stopą referencyjną NBP

Od wysokości głównej stopy NBP uzależniony jest poziom WIBOR. Aktualnie stawka WIBOR3M wynosi 4,37%. Zestawiając ze sobą dwie wspomniane powyżej stopy można zauważyć, że obecna różnica pomiędzy nimi wynosi 0,87 p.p.

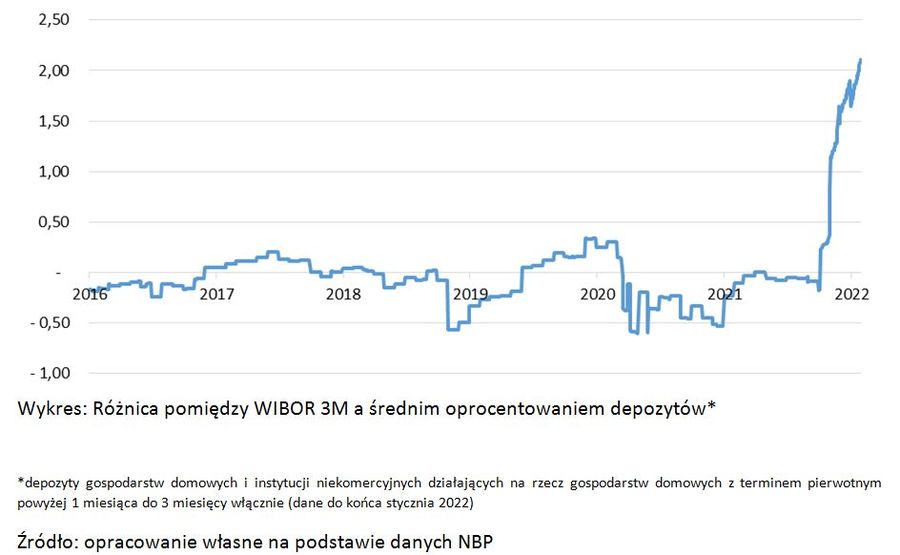

Konsekwencje wzrastającej stopy WIBOR odczuwają m.in. kredytobiorcy. Zdecydowana większość kredytów hipotecznych bazuje na oprocentowaniu zmiennym, opartym na stawkach WIBOR 3M lub 6M. Oznacza to, że koszt kredytu rośnie wraz z podwyżką stóp procentowych. Z drugiej strony rosnący WIBOR nie przekłada się na istotny wzrost średniego oprocentowania lokat. Według danych NBP średnie oprocentowanie depozytów gospodarstw domowych z terminem pierwotnym do 3 miesięcy wyniosło w styczniu 0,91%. Różnica między stopą WIBOR 3M a średnim oprocentowaniem lokat* w tym okresie wyniosła więc ok. 2,11%. Od końca stycznia WIBOR 3M wzrósł ponadto o 1,3%. Dane o średnim oprocentowaniu lokat dla kolejnych miesięcy nie zostały jeszcze opublikowane, jednak nie wydaje się, żeby oprocentowanie wzrastało proporcjonalnie do WIBORU.

fot. mat. prasowe

Różnica pomiędzy WIBOR 3M a średnim oprocentowaniem depozytów

Według danych NBP średnie oprocentowanie depozytów gospodarstw domowych z terminem pierwotnym do 3 miesięcy wyniosło w styczniu 0,91%. Różnica między stopą WIBOR 3M a średnim oprocentowaniem lokat w tym okresie wyniosła więc ok. 2,11%.

Powyższe wynika przede wszystkim z dużej nadpłynności polskiego sektora bankowego, czyli przewagi posiadanych depozytów nad udzielonymi kredytami. Należy zauważyć, że stosunek kredytów do depozytów wynosi około 80%.

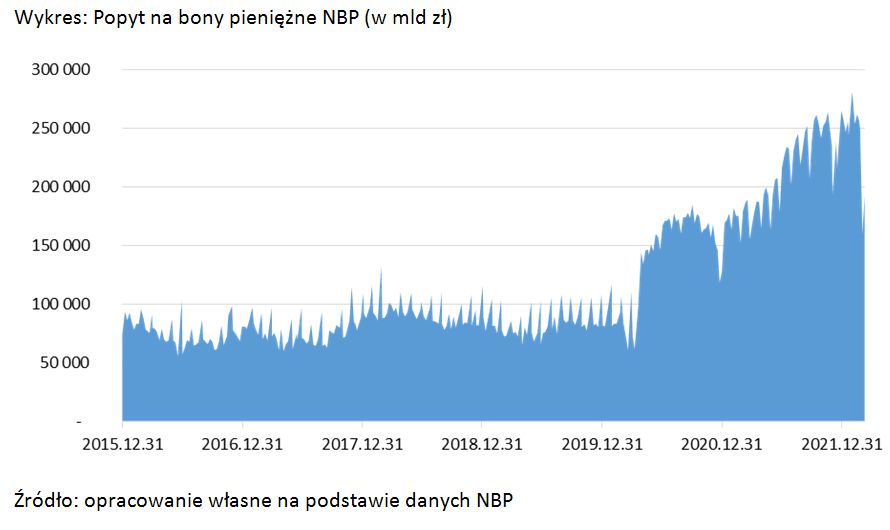

Nadpłynność sektora, mierzona wartością popytu na bony pieniężne przedstawiono na wykresie poniżej.

fot. mat. prasowe

Popyt na bony pieniężne NBP

Nadpłynność na przestrzeni ostatnich lat mocno wzrosła. Aktualnie wynosi ok. 250 mld zł.

Nadpłynność na przestrzeni ostatnich lat mocno wzrosła. Aktualnie wynosi ok. 250 mld zł. W porównaniu do średniej z lat 2015-2019, która wynosiła 83 mld zł, popyt na bony pieniężne wzrósł trzykrotnie. Jest kilka czynników, które wpłynęły na wzrost płynności sektora bankowego. Znaczna część nadwyżki płynności pochodzi od przedsiębiorstw, które były beneficjentami rządowych tarcz pomocowych związanych z pandemią COVID. Konsekwencją powyższego jest także niski popyt na kredyty ze strony przedsiębiorstw. Dodatkowo banki uzyskały kolejne źródło płynności w postaci programu skupu aktywów. NBP rozpoczął 19 marca 2020 strukturalne operacje otwartego rynku (outright buy), których celem było utrzymanie płynności na rynku wtórnym obligacji skarbowych i poprawienie struktury płynności w sektorze bankowym w długim okresie. Ostatni przetarg przeprowadzony był w listopadzie 2021 r. Przez ten okres NBP skupił od banków komercyjnych obligacje o łącznej wartości nominalnej ok. 144 mld zł. Kolejnym czynnikiem, który już teraz ma istotny wpływ na płynność sektora, jest spadający popyt gospodarstw domowych na kredyty. Na podstawie najnowszych danych NBP można zauważyć, że wartość udzielonych nowych kredytów spada od października. Spadek popytu dotyczy wszystkich raportowanych kategorii kredytów (konsumpcyjne, mieszkaniowe, pozostałe).

Wskazana powyżej nadwyżka płynności banków oznacza, że nawet w środowisku rosnących stóp procentowych banki nie muszą podnosić oprocentowania lokat i pozyskiwać nowego kapitału. Średnie oprocentowanie lokat powinno istotnie wzrosnąć dopiero wtedy, gdy nadpłynność sektora się zmniejszy. Wpływ na jej częściowe ograniczenie będzie mieć podwyższenie stopy rezerwy obowiązkowej. Stopa od 31 marca wzrośnie z dotychczasowych 2% do 3,5%. Szacuje się, że taki ruch może prowadzić do ograniczenia nadpłynności sektora bankowego o ok. 25 mld zł. Wydaje się jednak, że skala powyższego będzie zbyt mała, biorąc pod uwagę, że banki każdego tygodnia lokują w bonach pieniężnych średnio 250 mld zł.

Po stronie kredytowej obserwujemy natomiast dwa podejścia do kryteriów udzielania kredytów i prognozowanego popytu, które są uzależnione od rodzaju kredytu. Zgodnie z przeprowadzoną w lutym ankietą NBP kryteria udzielania kredytów mieszkaniowych ulegają zaostrzeniu. Jest to uzasadnione wzrostem stóp procentowych i pogorszeniem prognoz sytuacji gospodarczej. Natomiast wobec kredytów dla przedsiębiorstw i MŚP kryteria te mogą ulec złagodzeniu. Tym samym banki przewidują, że popyt na kredyty mieszkaniowe istotnie spadnie, a popyt na kredyty w sektorze przedsiębiorstw wzrośnie. Wydaje się jednak, że inwazja Rosji na Ukrainę wpłynęła, miejmy nadzieję, że krótkoterminowo, na popyt na kredyty i zrewidowała w dół oczekiwania banków. Dodatkowym aspektem wpływającym na popyt na kredyty mieszkaniowe jest nowa rekomendacja KNF. Komisja zaleca w niej zwiększenie bufora na wzrost stopy procentowej do co najmniej 5 p.p. Powyższe wpłynie na spadek zdolności kredytowej. W przedstawionej sytuacji ciężko oczekiwać, że banki będą chciały agresywnie pozyskiwać nowy kapitał oraz dynamicznie podnosić oprocentowanie lokat.

Powyższe okoliczności wpływają natomiast pozytywnie na wyniki finansowe banków. Wzrost oprocentowania udzielonych kredytów przy niższym wzroście kosztów odsetkowych z tytuły lokat widoczny jest przede wszystkim w uzyskiwanej marży odsetkowej netto. Banki już w ostatnim kwartale 2021 roku były beneficjentem rosnących stóp procentowych. W tych okolicznościach w całym 2022 roku wyniki odsetkowe banków mogą być jeszcze lepsze.

Bartosz Wałecki

Analityk

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

oprac. : eGospodarka.pl

Przeczytaj także

-

Stopy procentowe w górę. Kiedy wyższe raty i oprocentowanie lokat?

-

Wyższe stopy procentowe = droższe i trudniej dostępne kredyty

-

Rynek znowu wierzy w obniżki stóp procentowych

-

RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy?

-

Kredyty hipoteczne - najgorsze już za nami?

-

Czy stopy procentowe NBP znów wzrosną? Co z ratami kredytów?

-

Stopy procentowe rekordowo niskie. Czy będzie jeszcze taniej?

-

Stopy procentowe w dół w I kwartale 2021?

-

Polacy czekają na obniżki stóp procentowych

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}