Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

2022-08-31 08:46

Przeczytaj także: Lokaty bankowe z realną stratą ponad 13%?

Najbliższe posiedzenie RPP (7 września) przyniesie rozstrzygnięcia bardzo ważne z punktu widzenia portfeli milionów Polaków. Przewodniczący wspomnianego gremium sugeruje, że na wrześniowym spotkaniu na stole są przede wszystkim dwa rozwiązania – podwyżka stóp procentowych o skromne 25 punktów bazowych albo brak zmiany kosztu pieniądza w gospodarce. Jeśli faktycznie Rada podejmie jedną z tych decyzji, to w sumie obie będą dla zadłużonych co najmniej umiarkowanie pozytywne.Kres podwyżek oznacza niższe raty

Czemu? Jeśli RPP nie podniesie stóp procentowych, to jest szansa, że tym samym zakończony zostanie aktualny cykl podwyżek. Z realizacji tego scenariusza kredytobiorcy powinni być najbardziej zadowoleni. Oznaczać mógłby on bowiem spadek stawek WIBOR, od których zależy oprocentowanie większości kredytów w Polsce. Spójrzmy na szczegóły. WIBOR 3M był 29 sierpnia notowany na poziomie 7,08%. W normalnych warunkach różnica pomiędzy tą stawką i podstawową stopą procentową NBP wynosi około 0,25 pkt. proc. Przy podstawowej stopie procentowej na poziomie 6,5%, należałoby więc spodziewać się WIBOR-u 3M na poziomie około 6,75%. Tak byłoby jednak, gdyby stopy procentowe więcej już nie rosły. Do tego potrzebujemy co najmniej zatrzymania inflacji w trakcie wakacji i coraz wolniejszej dynamiki wzrostu cen w kolejnych miesiącach. Jest na to szansa.

Rynek uwzględnił już co najmniej jedną podwyżkę

Bazując na przytoczonych liczbach możemy ponadto uznać, że rynek już dziś uwzględnia wzrost poziomu stóp procentowych w Polsce nawet o więcej niż 25 punktów bazowych (0,25 pkt. proc.). Jeśli więc RPP podniosłaby stopy procentowe o 25 punktów bazowych i na tym by poprzestała, to kredytobiorcy również mogliby odczuć niewielki spadek oprocentowania, ale bardziej cieszyłby ich raczej większy spokój ducha i mniejsze obawy o podwyżki rat.

Jest jednak jeszcze jeden scenariusz, który zasugerował prof. Glapiński – po wrześniowej podwyżce stóp o 25 punktów bazowych Rada zdecyduje się potem na jeszcze jedną podwyżkę o 25 punktów. Jeśli tak by się stało, to oprocentowanie kredytów z bieżącego poziomu mogłoby jeszcze wzrosnąć. WIBOR 3M mógłby bowiem w tym scenariuszu pójść w górę o około 0,2 pkt. proc.

O tym, czy któryś z tych scenariuszy będzie realizowany zdecyduje cała Rada Polityki Pieniężnej biorąc pod uwagę napływające z gospodarki dane i sygnały mówiące m.in. o dynamice inflacji, koniunkturze, płacach czy aktywności gospodarczej.

Koniec walki o względy oszczędzających?

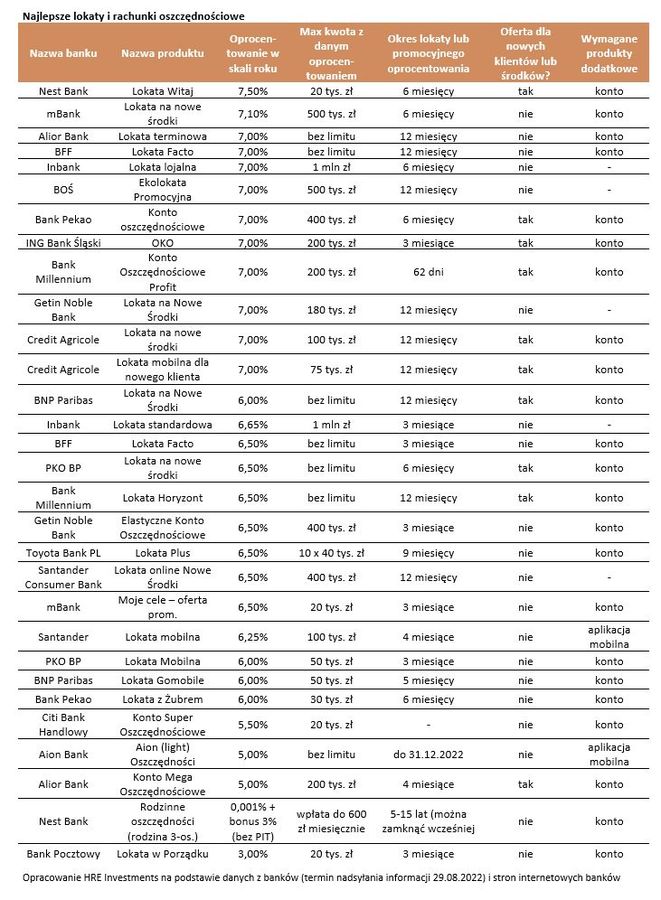

Z realizacji scenariuszy pozytywnych dla zadłużonych mogą się jednak nie ucieszyć oszczędzający. Tych od 10 miesięcy banki rozpieszczają podnosząc oprocentowanie lokat i rachunków oszczędnościowych - wynika z danych zbieranych przez HRE Investments w ramach cyklicznego badania najlepszych ofert depozytów.

fot. mat. prasowe

Najlepsze lokaty i rachunki oszczędnościowe

Od 10 miesięcy banki rozpieszczają podnosząc oprocentowanie lokat i rachunków oszczędnościowych

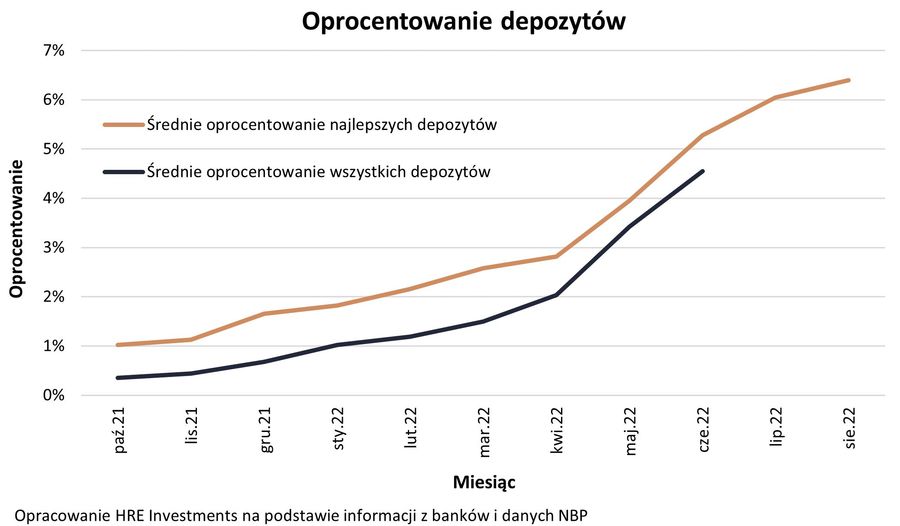

Problem w tym, że kres podwyżek stóp procentowych oznacza też kres walki o względy deponentów. Dziś najlepsze lokaty i rachunki oszczędnościowe pozwalają zarobić 7-7,5% w skali roku, czyli lekko licząc ponad dwa razy mniej niż wynosi bieżąca inflacja. Nie zmienia to jednak faktu, że i tak mieliśmy tu do czynienia z ogromną zmianą. Jeszcze na początku bieżącego roku maksymalne oprocentowanie, na które mogliśmy liczyć w ramach promocyjnych depozytów wynosiło około 3%. W międzyczasie przeciętne oprocentowanie najlepszych lokat i rachunków oszczędnościowych wzrosło z 1,8% w styczniu 2022 roku do 6,4% obecnie. Przy tym widać już, że wzrosty te wyraźnie hamują.

W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

fot. mat. prasowe

Oprocentowanie depozytów

Dziś najlepsze lokaty i rachunki oszczędnościowe pozwalają zarobić 7-7,5% w skali roku

Oprocentowanie rządowych papierów na razie bez zmian

Pozytywne dla oszczędzających zmiany zaszły też w rządowej ofercie obligacji detalicznych. Jeszcze na początku roku trzymiesięczne obligacje skarbowe pozwalały zarobić 0,5%. Teraz jest to 3% w skali roku. W przypadku popularnych obligacji czteroletnich w tym samym czasie oprocentowanie powitalne (przez pierwszy rok oszczędzania) wzrosło z 1,3% do 6,5% obecnie. Przy czym warto zauważyć, że warunki wrześniowej emisji detalicznych papierów skarbowych nie zostały już poprawione względem emisji sierpniowej. Tu też kluczowe są zmiany, których dokonać może RPP.

Lokaty idą w parze ze stopami NBP

Cała ta sytuacja wygląda tak jakby wszyscy wierzyli w rychły kres podwyżek stóp procentowych. Zdają się to też potwierdzać notowania kontraktów terminowych na stopę procentową (FRA), choć z tych wynika scenariusz trochę mniej optymistyczny. Pod koniec sierpnia notowania kontraktów sugerowały bowiem, że podstawowa stopa procentowa w Polsce docelowo wzrośnie w okolice 7-7,25%. Nawet jednak realizacja takiego scenariusza sugeruje, że oprocentowanie lokat już znacznie nie wzrośnie – o ile oczywiście nie stanie się coś nieprzewidywalnego.

fot. mat. prasowe

Przeciętne oprocentowanie lokat na tle stopy referencyjnej NBP

Pod koniec sierpnia notowania kontraktów sugerowały, że podstawowa stopa procentowa w Polsce docelowo wzrośnie w okolice 7-7,25%.

Bartosz Turek, Oskar Sękowski

Lokaty bankowe zaczęły przynosić zyski po 5 latach strat

Lokaty bankowe zaczęły przynosić zyski po 5 latach strat

oprac. : eGospodarka.pl

Przeczytaj także

-

Lokaty bankowe od 2016 roku przynosiły realne straty, ale to może się zmienić

-

Lokaty bankowe kończące się we wrześniu dały 3% realnej straty

-

8 lat realnych strat na lokatach bankowych

-

Realne straty na lokatach bankowych to już standard

-

Realne straty na lokatach spadają

-

Od 2016 roku lokaty bankowe dają realne straty

-

Ponad 15% straty na rocznej lokacie bankowej

-

Najlepsze lokaty bankowe i konta oszczędnościowe VII 2022 r.

-

Wyższe stopy procentowe a zdolność kredytowa i oprocentowanie lokat

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}