Obligacje skarbowe nie pokonają inflacji

2022-03-17 13:08

Większość obligacji skarbowych nie pokona inflacji © apops - Fotolia.com

Przed dwucyfrową inflacją nie uchronią nas ani bankowe depozyty, ani nawet detaliczne obligacje skarbowe. W przypadku części z nich oprocentowanie teoretycznie powinno być wyższe niż inflacja, ale w praktyce nawet popularne obligacje czteroletnie mogą nie pozwolić nam realnie zarobić.

Przeczytaj także: Oprocentowanie obligacji skarbowych rośnie zbyt wolno

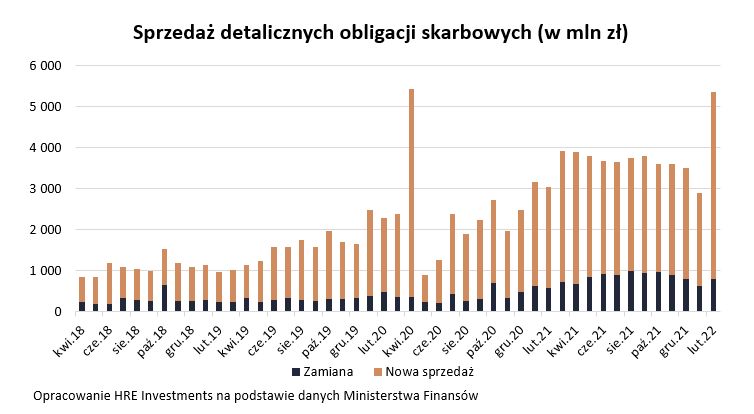

Wystarczyła kosmetyczna podwyżka oprocentowania detalicznych obligacji skarbowych (o 0,5 pkt. proc.), aby ich sprzedaż wystrzeliła. W lutym nabywców znalazły papiery warte prawie 5,4 mld złotych. To prawie dwa razy więcej niż w styczniu br. Najnowszy wynik jest ponadto bez mała najwyższym w historii.")

fot. mat. prasowe

Sprzedaż detalicznych obligacji skarbowych (w mln zł)

W lutym nabywców znalazły papiery warte prawie 5,4 mld złotych.

Najchętniej inwestujemy na krótko

Szczególnie dużą popularnością cieszyły się papiery trzymiesięczne (sprzedaż na poziomie 2,5 mld złotych) oraz czteroletnie (sprzedaż 1,9 mld złotych). Te pierwsze mają oprocentowanie stałe na poziomie 1% w skali roku, ale za to – jak sama nazwa wskazuje – wystarczy, że powierzymy nasze oszczędności na kwartał. Najpewniej to jest sekretem sukcesu tych papierów, bo przecież ich oprocentowanie nie jest zbyt wysokie. Nawet na tle lokat bankowych oferta trzymiesięcznych papierów traci bowiem swój powab. Przeciętne oprocentowanie rocznych lokat jest już dziś na poziomie około 2%, podczas gdy promocyjne (choć limitowane) depozyty potrafią kusić zwrotem na poziomie 3-4% w skali roku.

A jak to wygląda w przypadku tzw. „czterolatek”? Za ich popularnością stoi fakt, że są to papiery, w przypadku których horyzont inwestycji jest możliwie najkrótszy – przynajmniej jeśli patrzymy na te obligacje, w których działa mechanizm indeksacji inflacją. Polega on na tym, że kupując obligację znamy z góry oprocentowanie, na które możemy liczyć w pierwszym roku inwestowania (obecnie jest to 1,8%). Od drugiego roku oprocentowanie jest natomiast wyliczane poprzez dodanie 1 pkt. proc. do inflacji. W praktyce chodzi tu po prostu o najświeższy odczyt inflacji przygotowany przez GUS i publikowany co miesiąc, który będzie znany w momencie aktualizacji oprocentowania. Obligacje czteroletnie kuszą więc tym, że w teorii powinny ochronić oszczędności przed destrukcyjnym działaniem inflacji. Ale czy faktycznie się im to uda? Jeśli spełnią się prognozy odnośnie inflacji w Polsce, to niestety nie.

Nawet indeksacja nie uchroni przed stratą z pierwszego roku

Załóżmy, że dziś podejmujemy decyzję o zakupie czteroletniej obligacji. W pierwszym roku jest ona oprocentowana na 1,8%, a potem o 1 pkt. proc. więcej niż inflacja. Według prognoz NBP w bieżącym roku ceny w Polsce wzrosną o 10,8%. Jeśli te przewidywania się sprawdzą, to nasza hipotetyczna inwestycja w pierwszym roku przyniesie 8,4% realnej straty. W kolejnych latach będzie już lepiej, bo zacznie działać mechanizm indeksacji. Po kieszeni będzie nas jednak uderzać nie tylko inflacja, ale też coraz mocniej zaczniemy odczuwać podatek płacony od odsetek. Chodzi o to, że faktycznie za rok oprocentowanie obligacji może być ustalone na aż 11,8% (10,8% inflacji plus 1 % marży), ale po potrąceniu podatku wartość ta spadnie do 9,6%. Aby określić realny wynik wartość tę trzeba też skorygować o inflację, a ta w 2023 roku wynieść ma 9%. To znaczy, że w drugim roku inwestycji pomimo dwucyfrowego oprocentowania realnie zarobić możemy tylko 0,5%. Trochę lepiej może być w kolejnych dwóch latach, o ile zgodnie z przewidywaniami inflacja będzie wytracać impet (4,2% w 2024 roku i 2,5% w roku 2025). W sumie jednak po 4 latach inwestycji, pomimo doliczenia do oszczędności odsetek (łącznie około 25% po opodatkowaniu), osoba, która dziś kupi czteroletnią obligację skarbową, może realnie stracić – około 2-3%. To znaczy, że za zainwestowany teraz kapitał w 2026 roku będzie można mimo wszystko kupić trochę mniej niż dziś.

Biorąc pod uwagę aktualną ofertę detalicznych obligacji oraz dostępne prognozy można z całą stanowczością powiedzieć, że papiery trzymiesięczne i dwuletnie nie mają szans na uchronienie kapitału przed inflacją. „Czterolatki” potrafią uchronić oszczędności przed inflacją na poziomie zaledwie 2,5%, a dziesięciolatki 4%. Dopiero obligacje dwunastoletnie chronią przed inflacją na poziomie około 7,5%. Są to jednak papiery przeznaczone dla osób otrzymujących świadczenie 500+, a na ich zakup można wydać tylko tyle ile otrzymało się w ramach świadczenia wychowawczego.

Potrzeba szczęścia, aby pokonać inflację obligacją

Warto przy tym wspomnieć o dostępnej w marcu premiowej obligacji skarbowej. Są to papiery, które nie są w ciągłej sprzedaży, a jedynie trafiają do niej incydentalnie. Tym razem zasada jest taka, że powierzając rządowi nasze oszczędności na rok możemy otrzymać nie tylko 1,5% odsetek, ale też możliwość wygrania premii – od 10 złotych do 100 tysięcy złotych. W tym sensie każda kupiona detaliczna obligacja premiowa oznacza pojedynczą szansę na wygranie premii. Na każde sprzedane 500 000 obligacji minister doda kolejną pulę premii do wygrania – (w tym. pojedynczą wygraną opiewającą na 100 tys. złotych, 10 premii po 10 tysięcy, 100 premii po tysiąc, 1 000 premii po sto złotych i 10 000 premii po 10 złotych). Prawdopodobieństwo trafienia najwyższej wygranej wynosi nie więcej niż 1:500 000. Dla porównania trzeba mieć aż 28 razy większe szczęście, aby trafić „szóstkę w totka”.

Gdyby zszumować obiecywane przez ministra odsetki i premie, to można oszacować, że de facto oferuje on papiery oprocentowane na około 2,5% w skali roku (1,5% oficjalnie w formie oprocentowania i około 1% przeznaczony na premie). Oferta jest więc bezapelacyjnie korzystniejsza niż oferowane równolegle w sprzedaży papiery dwuletnie (oprocentowane na 1,5% w skali roku). Tym bardziej zaskakujące jest więc to, że do połowy marca złożono aż około 2 tysiące zleceń zakupu obligacji dwuletnich przy ponad 4 tysiącach zleceń na zakup obligacji premiowych.

Trzeba mieć przy tym świadomość, że tak jak w przypadku każdej obligacji, tak też w przypadku tych premiowych trzeba się liczyć ze szczelnym opodatkowaniem. Chodzi o to, że inwestując w detaliczne obligacje skarbowe musimy zapłacić podatek (19%) nie tylko od odsetek, ale też od dyskonta (jeśli kupujemy obligacje w cenie niższej niż 100 złotych za sztukę), a także od wszelkich wypłacanych premii.

Bartosz Turek, główny analityk

Przeczytaj także:

Minister Finansów podnosi oprocentowanie obligacji skarbowych

Minister Finansów podnosi oprocentowanie obligacji skarbowych

Minister Finansów podnosi oprocentowanie obligacji skarbowych

Minister Finansów podnosi oprocentowanie obligacji skarbowych

oprac. : eGospodarka.pl

Przeczytaj także

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}