Kredyt hipoteczny na 50 lat - dla kogo opłacalny?

2007-03-27 13:48

Przeczytaj także: Zbyt wysoka rata kredytu? Obniż ją

Niska rata będzie mieć także kapitalne znaczenie dla osób, które nie uzyskałyby zdolności kredytowej przy „tradycyjnej” długości kredytowania. Dla kwoty 300 tys. PLN potrzebnej dziś do kupienia i umeblowania kawalerki miesięczna „oszczędność” na racie wyniesie ok. 240-250 PLN.

A dla kogo źle

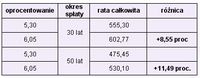

Wydłużenie okresu kredytowania oznacza większą zależność wysokości raty kredytowej od oprocentowania. Rośnie więc ryzyko stopy procentowej. Dlatego nie każdy, kto ma taką możliwość, powinien z tego rodzaju kredytów korzystać, ponieważ potencjalne ryzyko jest dość wysokie, w zasadzie do poniesienia tylko dla inwestorów (ci ryzykują z natury) i osób, które nie mają innych możliwości. Poniżej przykład, jak zmieni się wysokość raty, jeśli stopy procentowe w Polsce wzrosną o 0,75 pkt proc. (uważamy to za bardzo prawdopodobne w ciągu roku lub półtora).

fot. mat. prasowe

Porównanie parametrów kredytu w wysokości 100 tys. złotych na 30 i 50 lat. Założenia: raty równe, oprocentowanie 5,33 proc. (WIBOR 3M + 1,1 marża) w PLN; podano kwoty w złotych.

Raty kredytów o dłuższym terminie rosną szybciej, jeśli rośnie stopa procentowa, ponieważ w mniejszym stopniu zależą od stałej raty kapitałowej, a w większym od odsetkowej. Zatem osoby pożyczające pieniądze na dłuższy okres ryzykują więcej (nawet utratą płynności finansowej), zwłaszcza jeśli jest to kredyt na pierwsze mieszkanie i zaciągany pod przymusem (na krótszy kredyt brakuje zdolności).

Ryzyko stopy procentowej można zminimalizować, budując oszczędności – np. dzięki wykorzystaniu niższej raty kredytowej (różnicę można zainwestować).

Przeczytaj także:

Kredyt hipoteczny: jaki okres kredytowania?

Kredyt hipoteczny: jaki okres kredytowania?

Kredyt hipoteczny: jaki okres kredytowania?

Kredyt hipoteczny: jaki okres kredytowania?

1 2

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kredyt hipoteczny, kredyt mieszkaniowy, kredyt na 50 lat, okres spłaty kredytu, warunki udzielania kredytu

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}