Czy Bezpieczny kredyt 2% będzie opłacalny, gdy spadną stopy procentowe?

2023-07-19 09:01

Czy Bezpieczny kredyt 2% będzie opłacalny, gdy spadną stopy procentowe? © Andrey Popov - Fotolia.com

Program "Bezpieczny kredyt 2%" cieszy się ogromnym zainteresowaniem. Popularność wynika z tego, że taki kredyt jest dużo tańszy i łatwiej dostępny niż zwykły kredyt hipoteczny. Wiele osób zainteresowanych preferencyjnym kredytem zastanawia się jednak, jak zmieni się opłacalność tego kredytu, gdy stopy procentowe mocno spadną. Z wyliczeń Expandera wynika, że w takim przypadku wysokość dopłaty może spaść z 1 074 zł do zaledwie 133 zł, a w skrajnym przypadku nawet do 0 zł. Mimo to taki preferencyjny kredyt nadal będzie opłacalny.

Przeczytaj także: Do którego banku po Bezpieczny Kredyt 2%?

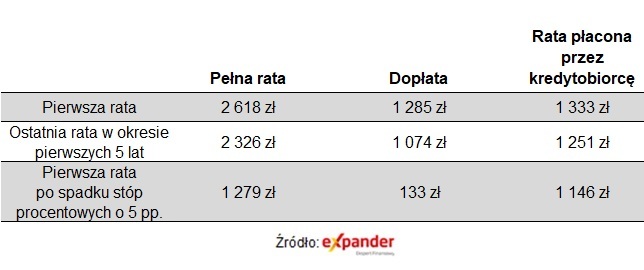

Prawdopodobnie w tym roku rozpocznie się cykl obniżek stóp procentowych. Nie wiadomo do jakiego poziomu stopy spadną za kilka lat, ale oczywiście może się tak zdarzyć, że spadną poniżej 2%. Co w takiej sytuacji z dopłatami do „Bezpiecznego kredytu 2%”?W przypadku preferencyjnych kredytów będących w trakcie spłaty spadek stóp procentowych nic nie zmieni w pierwszych 5 lat. W tym czasie wysokość oprocentowania kredytu i wskaźnik dopłat nie ulega zmianie. Raty będą jednak coraz niższe, ponieważ takie kredyty są spłacane w systemie rat malejących. Dlatego rata kredytu na kwotę 300 000 zł na 30 lat spadnie z 1 333 zł (pierwsza rata) do 1 251 zł (60-ta rata).

Dopłata spadłaby z 1 074 zł do 133 zł miesięcznie

Po 5 latach wysokość oprocentowania kredytu i wskaźnik dopłat zostaną ustalone na nowym poziomie. Jeśli stopy procentowe będą wtedy niższe, to niższe będą również dopłaty. Dla przykładu załóżmy, że oprocentowanie kredytów spadło o 5 pp. Spowodowałoby to, że dopłata dla kredytu na 300 000 zł na 30 lat spadłaby z 1 074 zł (dopłata do 60 raty) do ok. 133 zł (dopłata do 61 raty). Spadek wygląda więc drastycznie.

W rzeczywistości ten spadek kwoty dopłaty niewiele zmieni w atrakcyjności „Bezpiecznego kredytu 2%”. Kluczowa dla kredytobiorcy jest bowiem nie wysokość dopłaty, a to jaką kwotę będzie musiał spłacać co miesiąc. To z kolei zależy nie tylko od wysokości dopłaty, ale również od wysokości „pełnej raty”, czyli raty jeszcze przed odjęciem od niej dopłaty.

Rata spadłaby z 1 251 zł do 1 146 zł

Pomimo niższej dopłaty taka sytuacja byłaby korzystna dla kredytobiorcy. Wspomniany spadek stóp procentowych mocno obniżyłby wysokość odsetek, a więc i „pełnej raty”. Przed zmianą klient płaciłby 1 251 zł, co jest różnicą między 2 326 zł (pełna rata) oraz 1 074 zł (dopłata). Po aktualizacji oprocentowania i poziomu dopłat płaciłby natomiast już tylko 1 146 zł. Pełna rata spadłaby do 1 279 zł, a dopłata wyniosła 133 zł.

fot. mat. prasowe

Jak zmieniłyby się raty i dopłaty przy spadku oprocentowania o 5 pp.

Dla przykładu załóżmy, że oprocentowanie kredytów spadło o 5 pp. Spowodowałoby to, że dopłata dla kredytu na 300 000 zł na 30 lat spadłaby z 1 074 zł (dopłata do 60 raty) do ok. 133 zł (dopłata do 61 raty).

Co z nowo udzielanymi „Bezpiecznymi kredytami 2%”

Powyższe wyliczenia dotyczyły zmian w wysokości raty kredytów, które są udzielane obecnie. Może jednak pojawić się też pytanie, czy za kilka lat, gdy stopy procentowe spadną, wciąż będzie opłacało się zaciągać nowe „Bezpieczne kredyty 2%”?

W tym kontekście warto pamiętać, że program jest tak skonstruowany, aby rata po uwzględnieniu dopłaty była na takim poziomie jakby oprocentowanie kredytu wynosiło ok. 2%. Obecnie trudno sobie wyobrazić sytuację, gdy taki poziom byłby nieatrakcyjny.

Przypomnijmy, że w okresie, gdy stopy procentowe były bliskie zera średnie oprocentowanie nowo udzielanych kredytów hipotecznych z wysokim wkładem własnym (powyżej 20%) wynosiło ok. 3,8%. Tych z niskim wkładem było jeszcze wyższe. Jest więc bardzo prawdopodobne, że oprocentowanie (skorygowane o dopłatę) wynoszące około 2% nadal będzie atrakcyjne.

Co jeśli oprocentowanie kredytów hipotecznych spadnie np. do 0,5%

Oczywiście zdarzają się również rzeczy, które wcześniej wydawały się nieprawdopodobne. Dla przykładu 15 lat temu nikt nie wyobrażał sobie ujemnych stóp procentowych jakie do niedawna obowiązywały w Szwajcarii czy Strefie Euro. Przypuśćmy więc, że za jakiś czas banki będą oferowały kredyty z oprocentowaniem 0,5%. Co wtedy z „Bezpiecznym kredyt 2%”?

Warto zacząć od tego, że nowe „Bezpieczne kredyty 2%” będą wypłacane do końca 2027 r. Gdyby do takiej sytuacji doszło w tym okresie, to takie kredyty wciąż mogłyby cieszyć się zainteresowaniem. Po pierwsze dlatego, że dopłata nie może być ujemna i podwyższać raty. Ustawa mówi bowiem, że „Objętą dopłatą ratę obniża się o kwotę tej dopłaty”. Nie może więc być tak, że dopłata podwyższa ratę. Klient płaciłby więc raty dla oprocentowania 0,5%.

Opłacalność „Bezpiecznego kredytu 2%” w takiej sytuacji wynikałby z ochrony przed wzrostem stóp procentowych. Nawet gdyby doszło do tak korzystnej sytuacji, że oprocentowanie spadłoby do 0,5%, to nigdy nie wiadomo jak długo taka sytuacja potrwa. Po pewnym czasie znów mógłby pojawiać się wzrost stóp procentowych. Wtedy w drugim okresie 5 lat mogłyby pojawić się dopłaty.

Z kolei z punktu widzenia osoby, która w takiej sytuacji wciąż będzie spłacała preferencyjny kredyt, sytuacja może być różna. Część kredytobiorców mogłoby postanowić zrefinansować taki kredyt, czyli kredyt 2% zastąpić nowym na 0,5%. Inni mogliby pozostać przy kredycie z dopłatą obawiając się, że za jakiś czas stopy procentowe wzrosną.

Przeczytaj także:

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

oprac. : Jarosław Sadowski / expander

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}