4 miliony Polaków mogą spełniać warunki "Bezpiecznego Kredytu 2%"

2023-06-13 12:53

Potencjalnych chętnych na „Bezpieczny Kredyt 2%” są miliony © Rido - Fotolia.com

Nawet 4 miliony Polaków mogą spełniać warunki "Bezpiecznego Kredytu 2%". Preferencyjny kredyt ma być tańszy niż najem i tańszy niż standardowa "hipoteka". Tym razem rządowy program ma podstawy do tego, aby okazać się sukcesem.

Przeczytaj także: Bezpieczny Kredyt 2%. Kto może skorzystać i ile można zyskać?

Nie masz własnego domu lub mieszkania ani 45 lat? Jeśli tak, to spełniasz kluczowe wymagania rządowego programu mieszkaniowego. „Bezpieczny Kredyt 2%”, bo o nim mowa, ma zacząć działać już 3 lipca, choć pojawiają się plotki, że już w połowie czerwca będzie można zacząć wstępnie sprawdzać czy mamy zdolność kredytową szansę na preferencyjny dług. Gra jest warta świeczki, bo kredyt ten ma być znacznie tańszy niż standardowa hipoteka. Oprocentowanie takiego długu będzie jednak najpewniej wyższe niż widniejące w nazwie 2%. Nawet jednak jeśli będzie to trochę ponad 3%, to i tak ma być taniej niż to co dziś oferują banki (prawie 9% w skali roku). Preferencyjny kredyt powinien też kosztować mniej niż najem.Nawet 800 tysięcy do wydania

Małżeństwa i osoby samotnie wychowujące dzieci będą mogły wnioskować o nawet 600 tysięcy takiego preferencyjnego kredytu. Dla reszty limitem będzie pół miliona. Do tych pieniędzy będzie można dodać też swoją gotówkę, ale nie więcej niż 200 tysięcy złotych. Z tymi wszystkimi pieniędzmi będzie można wybrać się na zakupy. Z ich pomocą kupimy na przykład mieszkanie (zarówno z rynku wtórnego jak i od dewelopera), dom lub działkę, na której samodzielnie postawimy własne „cztery kąty”. W sumie kwota jest spora, bo zakładając maksymalny dozwolony budżet, w relatywnie drogiej Warszawie będzie można wybierać z około 2/3 mieszkań wystawionych obecnie na sprzedaż – wynika z szacunków HREIT.

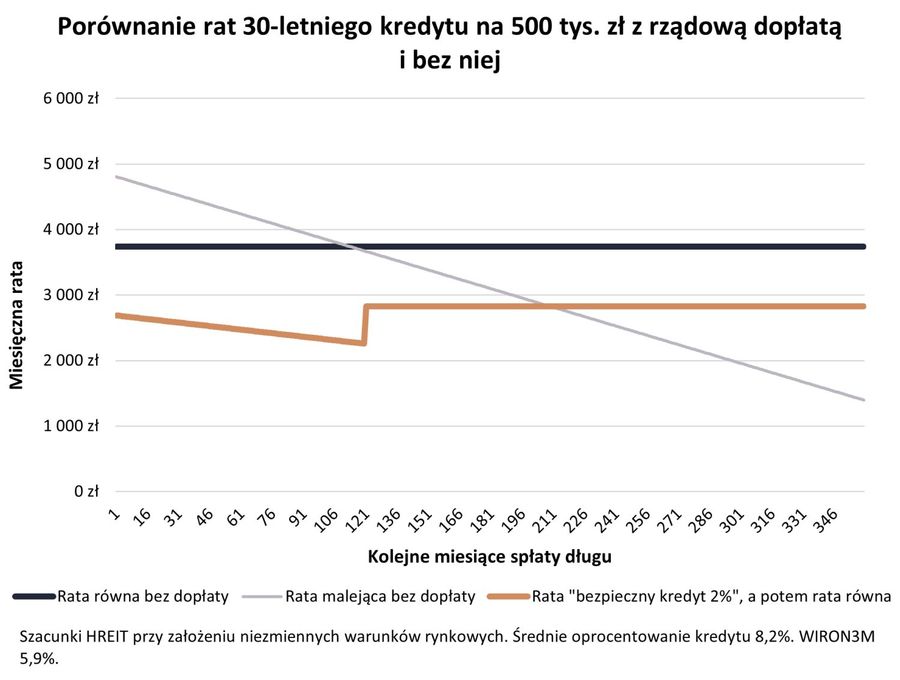

Trzy razy tańszy kredyt, a rata o 1/3 niższa

Przykład? Załóżmy, że chcemy kupić pierwsze mieszkanie i mając 10% wkładu własnego chcemy zadłużyć się na pół miliona złotych. Gdybyśmy zaciągnęli 30-letni kredyt z oprocentowaniem na poziomie 8,2%, to nasza rata w ramach standardowej oferty bankowej wynosiłaby ponad 3,7 tys. złotych miesięcznie (rata równa). Gdyby do końca spłaty kredytu warunki się nie zmieniły, to łącznie oddalibyśmy do banku aż 846 tysięcy złotych samych odsetek.

fot. mat. prasowe

Porównanie rat 30-letniego kredytu na 500 tys. zł z rządową dopłatą i bez niej

Gdybyśmy zaciągnęli 30-letni kredyt z oprocentowaniem na poziomie 8,2%, to nasza rata w ramach standardowej oferty bankowej wynosiłaby ponad 3,7 tys. złotych miesięcznie (rata równa). A jak by to wyglądało przy „Bezpiecznym Kredycie 2%”? Zakładając te same warunki jak powyżej możemy oszacować pierwszą ratę na około 2,7 tys. złotych.

A jak by to wyglądało przy „Bezpiecznym Kredycie 2%”? Zakładając te same warunki jak powyżej możemy oszacować pierwszą ratę na około 2,7 tys. złotych. Uwzględniamy przy tym dopłatę do raty na poziomie około 5,1%. Jest to swego rodzaju obniżka oprocentowania wynikająca z budżetowego dofinansowania. Co ważne, w przypadku preferencyjnych kredytów ustawa każe szybko spłacać zadłużenie, czyli stosować system rat malejących. Przez 10 lat rata powinna więc nam stopniowo maleć (do mniej niż 2,3 tys. zł miesięcznie).

Potem dopłaty ustają, ale na normalnych warunkach podejmujemy spłatę kredytu o 1/3 niższego, stąd gdyby oprocentowanie za 10 lat wciąż było tak wysokie jak dziś, to 121 rata kredytu wyniosłaby około 2,8 tys. złotych (rata równa). Podkreślmy to, że zakładamy w tej symulacji, że za 10 lat kredyty będą równie drogie jak dziś. Reasumując, w naszym przykładzie rata standardowej „hipoteki” jest o około 1/3 wyższa niż ta w ramach „Bezpiecznego Kredytu 2%”. Suma budżetowych dopłat wyniosłaby natomiast 212 tysięcy złotych.

Tysiące kredytów w 2023 roku

Trudno się więc dziwić, że chętnych na taki kredyt nie brakuje. Szykują się i banki i pośrednicy finansowi i potencjalni kupujący i deweloperzy. Dopiero jednak w praktyce zobaczymy jaka będzie skala tego rządowego programu. Sceptycznie do sprawy podchodzi ZBP sugerując, że sukcesem będzie udzielenie kilku tysięcy takich kredytów w bieżącym roku. Więcej optymizmu ma resort, który nad programem pracował. W Ocenie Skutków Regulacji – dokumencie dołączonym do projektu ustawy wprowadzającej „Bezpieczny Kredyt 2%” – zapisano, że w 2023 roku udzielonych może być 10 tysięcy preferencyjnych kredytów.

Dowody anegdotyczne sugerują, że ta liczba może być mocno – nawet kilkukrotnie - niedoszacowana. Ale spójrzmy też na doświadczenia z poprzednich lat. Przecież w 2021 roku, kiedy kredyty mieszkaniowe były oprocentowane na około 2-3%, Polacy otrzymywali średnio po ponad 20 tysięcy kredytów miesięcznie. Z tego oczywiście tylko jakaś część (szacuje się, że około 1/3) hipotek wspierała osoby kupujące pierwsze w życiu mieszkanie.

Skąd więc pomysł, że w bieżącym roku udzielonych ma być tylko 10 tysięcy preferencyjnych hipotek a nie 40-60 tysięcy? Warunki „Bezpiecznego Kredytu 2%” mają być przecież atrakcyjne, a w Polsce mamy do czynienia z bardzo dużym popytem potencjalnym oraz popytem odroczonym. Chodzi o to, że wiele osób przez lata odkładało decyzję o zakupie mieszkania. Powodów było sporo. A to banki zakręciły kurki z kredytami, a to covid, a to wojna… Dla wielu osób teraz ma się to zmienić także dlatego, że rząd robi co może, aby ułatwić drogę do własnego mieszkania.

4 ułatwienia dla kupujących pierwsze mieszkanie

Chodzi tu nie tylko o program dopłat do kredytów. Te będzie można przecież łączyć z systemem gwarancji kredytowych znanym pod nazwą „kredytu bez wkładu własnego”. Do tego dochodzi procedowany pomysł zniesienia podatku PCC dla osób chcących kupić pierwszą w życiu nieruchomość. Reasumując, w skrajnym przypadku pierwsze mieszkanie będzie można kupić bez wkładu własnego, ponosząc niższe koszty transakcyjne, z dopłatą do rat i bonusem do zdolności kredytowej w porównaniu do standardowej oferty hipotecznej. Sporo.

Trzeba mieć bowiem świadomość, że rząd postanowił tym razem zadbać o zdolność kredytową beneficjentów programu mieszkaniowego. I nie chodzi tu tylko o wprowadzone już przez KNF zalecenia ułatwiające dostęp do kredytów. Z zapowiedzi ministerstwa wynika też, że beneficjenci programu „Bezpieczny Kredyt 2%” będą mogli liczyć na bardziej liberalne podejście do badania ich zdolności kredytowej. Wszystko dlatego, że rata „Bezpiecznego Kredytu 2%” ma być niższa niż standardowego długu. KNF ma niebawem zająć w tej sprawie stanowisko.

Potencjalnie nawet miliony chętnych

Spróbujmy więc oszacować ile osób może być zainteresowanych „Bezpiecznym Kredytem 2%”. Bez wątpienia będą to dorośli rodacy, którzy mieszkają z rodzicami. Zachowawczo pozostawmy jednak w spokoju osoby tuż po 18-tce i skupmy się na grupie od 25 roku życia. Z danych Eurostatu wynika, że tylko w grupie wiekowej od 25 do 34 lat jest w Polsce 2,5 miliona osób, które mieszkają z rodzicami. W tej liczbie mamy 2 miliony osób mających pracę, a więc też mniejszą lub większą zdolność kredytową.

To jednak nie wszystko. Z programu „Bezpieczny Kredyt 2%” można będzie skorzystać mając też więcej niż 34 lata, bo limit postawiono na poziomie 44 lat (ważny jest wiek młodszego kredytobiorcy). Oczywiście wraz z każdymi urodzinami maleje odsetek dorosłych mieszkających z rodzicami. Z drugiej strony czterdziestolatkowie częściej pracują niż osoby świeżo po studiach. Bazując na dostępnych danych można więc szacować, że w wieku od 25 do 44 lat mamy ponad 3,5 mln osób, które mieszkają z rodzicami. Z tego prawie 3 miliony pracują.

To jednak nie wszystko, bo przecież nie możemy zapomnieć o tym, że w Polsce wynajmowanych na zasadach rynkowych jest około 1,3 mln mieszkań. Nierzadko pojedynczy lokal zajmuje po kilka osób, które docelowo prowadzić powinny samodzielne gospodarstwo domowe. Nie bez kozery 2/3 mieszkań wynajmowanych w Polsce to lokale przeludnione i zgodnie z danymi Eurostatu daje nam to najgorszy wynik w Europie. Gdyby więc bardzo zachowawczo przyjąć, że na pojedynczy przeludniony lokal wynajmowany przypadają dwie osoby, a na nieprzeludniony jedna osoba, to okaże się, że mówimy liczbie na poziomie 2 milionów osób potencjalnie zainteresowanych tym, aby zamienić drogi najem na tańszą własność.

Czy wszyscy spełniają warunki preferencyjnego kredytu? Na pewno nie. Dane z poprzedniego spisu powszechnego sugerują bowiem, że w gronie tym około połowa osób (milion) ma mniej niż 45 lat. Z drugiej strony bardzo często najemcami są osoby, które nie mają i nie miały wcześniej własnego mieszkania, a do tego możliwość płacenia za najem sugeruje, że spora część z tych osób ma mniejszą lub większą zdolność kredytową.

W sumie więc w gronie potencjalnych odbiorców „Bezpiecznego Kredytu 2%” mamy 3 miliony dorosłych mieszkających z rodzicami i milion najemców. Oczywiście tylko niewielki odsetek z tych osób może podjąć w najbliższych latach decyzję o tym, aby z pomocą preferencyjnego kredytu wyprowadzić się na swoje. Pewne jest jednak, że chętnych na tańszy kredyt nie zabraknie.

Jako ciekawostkę dodać możemy jeszcze fakt, że z programu będą też mogli korzystać obcokrajowcy. Ponadto zgodnie z danymi Eurostatu w Polsce mamy około 3 miliony obywateli korzystających z najmu po cenach niższych niż rynkowe, które mają dochody na poziomie co najmniej 60% mediany. W tym gronie też mogą się potencjalni beneficjenci programu „Bezpieczny Kredyt 2%”. Ile? Trudno ocenić, ale odsetek powinien być znacznie niższy niż w przypadku najemców płacących stawki rynkowe.

Bartosz Turek, główny analityk

Przeczytaj także:

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

oprac. : eGospodarka.pl

Więcej na ten temat:

Bezpieczny Kredyt 2%, Bezpieczny Kredyt 2 procent, dopłaty do kredytów, kredyty hipoteczne, kredyty mieszkaniowe, oprocentowanie kredytów hipotecznych, rata kredytu, zakup mieszkania, kupno mieszkania, tanie kredyty, dopłaty do kredytów, kredyt bez wkładu własnego, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}