7 sposobów na poprawienie Mieszkania na start

2024-01-15 13:29

Program Mieszkanie na start można nieco zmodyfikować © Halfpoint - Fotolia.com

Przeczytaj także: Mieszkanie na Start zastąpi Bezpieczny Kredyt 2%

Rząd już na początku stycznia poinformował, że ma nowy pomysł na wspieranie Polaków, którzy chcieliby kupić pierwsze mieszkanie. Ma być on ponadto wzmocniony o wyraźny komponent prorodzinny, bo im więcej pociech, tym dopłaty będą większe. Rodziny wielodzietne będą ponadto mogły ze wsparciem kupić nie tylko pierwsze mieszkanie, ale też zamienić posiadane lokum na inne (np. większe).Główny cel postawiony przed nowym programem jest jak najbardziej słuszny. Jest nim wspieranie osób, które w normalnych warunkach byłyby „niebankowalne”. Dobrym pomysłem jest też wyłączenie z programu osób lepiej zarabiających, które i bez wsparcia poradziłyby sobie z zakupem mieszkania.

Jeśli udałoby się te cele osiągnąć, to rządowe dopłaty wywołałyby znacznie mniejszą presję na wzrost cen niż „Bezpieczny Kredyt 2%”. Tym samym możliwe byłoby odcięcie lwiej części negatywów działającego w 2023 roku programu (wykupienie oferty i wzrost cen), a w zamian za to skupiono by się na pozytywach. A tych wbrew pozorom także nie brakuje. Dotychczasowy rządowy program wspierał przecież młodych w zakupie mieszkań, działał prorodzinnie, dał impuls dla rozpoczynania większej liczby budów, utrudnił ekspansję funduszy inwestycyjnych budujących w Polsce portfele mieszkań na wynajem, zmniejszył presję popytową na rynku najmu, wsparł dynamikę PKB i pozytywnie wpłynął na wysokość dochodów budżetowych.

fot. mat. prasowe

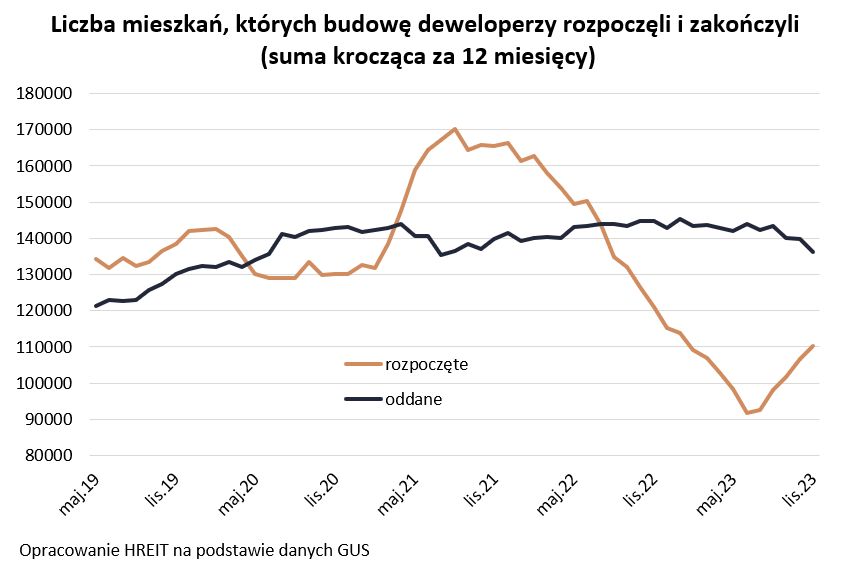

Liczba mieszkań, których budowę deweloperzy rozpoczęli i zakończyli

Dotychczasowy rządowy program dał impuls dla rozpoczynania większej liczby budów.

1. Jeśli już robić program, to długoterminowy

Niestety, aby to pozytywy wzięły górę, to wstępnie zakomunikowane założenia nowego programu mieszkaniowego trzeba zmienić. Nawiasem mówiąc póki co powinniśmy go nazywać „Kredyt Mieszkaniowy na Start”. Nie zmienia to jednak nawet na jotę faktu, że pomysł wymaga kalibracji, aby odpowiadał założonym celom.

Aby się to udało program mieszkaniowy powinien być przede wszystkim długoterminowy. Jest to ważne, aby do minimum ograniczyć gwałtowne zmiany popytu. To właśnie owo „szarpanie” popytem przez politykę mieszkaniową, monetarną, regulacyjną, epidemię czy wojnę na Ukrainie było w ostatnich latach powodem nawracającej nierównowagi pomiędzy popytem i podażą. Od 2020 roku mieliśmy na przemian sytuacje w której raptem przybywało chętnych do zakupu mieszkań za czym deweloperzy nie nadążali, albo spadek popytu wywoływał mniejszą aktywność deweloperów i „trzymanie marż” kosztem możliwości szybkiej odpowiedzi na czający się za rogiem wzrost popytu. Efektem był m.in. wzrost cen mieszkań oraz fakt, że w ostatnich latach powstało mniej mieszkań niż potencjalnie powstać by mogło.

Idealnym przykładem jak włączanie i wyłączanie wsparcia powoduje destabilizację na rynku był „Bezpieczny Kredyt 2%”. W ciągu zaledwie roku doprowadził on do wzrostu popytu aż trzy razy. Najpierw chętnych do zakupu przybyło w obawie o start programu, potem na rynek wyszli jego beneficjenci, a najgorzej było tuż przed wygaszeniem dopłat, bo tysiące osób rzuciło się na wsparcie „na ostatnią chwilę”. Dlatego jeśli budżet na program ma się szybko skończyć albo ma on działać tylko do 2025 roku, to najlepiej będzie jeśli pomysł programu dopłat zostanie odłożony na półkę. Może on bowiem bardzo szybko wygenerować duży popyt, na który deweloperzy nie będą w stanie równie szybko odpowiedzieć.

Inaczej byłoby gdyby program był długoterminowy. Oczywiście jego wprowadzenie oznaczałoby stymulację popytu, ale byłby to jednorazowy koszt. Potem konsekwentnie utrzymywany program mógłby mieć działanie antycykliczne. Beneficjenci wspieraliby bowiem popyt w okresach gorszej koniunktury i kupowali wtedy z pomocą preferencyjnego kredytu pierwsze mieszkania. Co więcej w takich sytuacjach mogliby to robić w otoczeniu mniejszej konkurencji np. ze strony inwestorów. Posiadając taki program ograniczalibyśmy więc w okresach dekoniunktury skalę hamowania nie tylko popytu, ale też mielibyśmy w konsekwencji do czynienia z mniejszą skalą hamowania aktywności deweloperów (prowadzonych budów).

A co by było w okresach lepszej koniunktury? Ta przeważnie powiązana jest z obniżkami stóp procentowych. Proponowany program mieszkaniowy w takim otoczeniu stawałby się relatywnie mniej atrakcyjny, a więc skala jego oddziaływania na rynek byłaby mniejsza. W otoczeniu niższych stóp procentowych przechodziłby on niejako sam w stan uśpienia. Wszystko dlatego, że zwykły kredyt mógłby mieć w takich okolicznościach niższą ratę (w systemie rat równych), bo przecież preferencyjny kredyt wymaga zaciągnięcia kredytu z ratą malejącą.

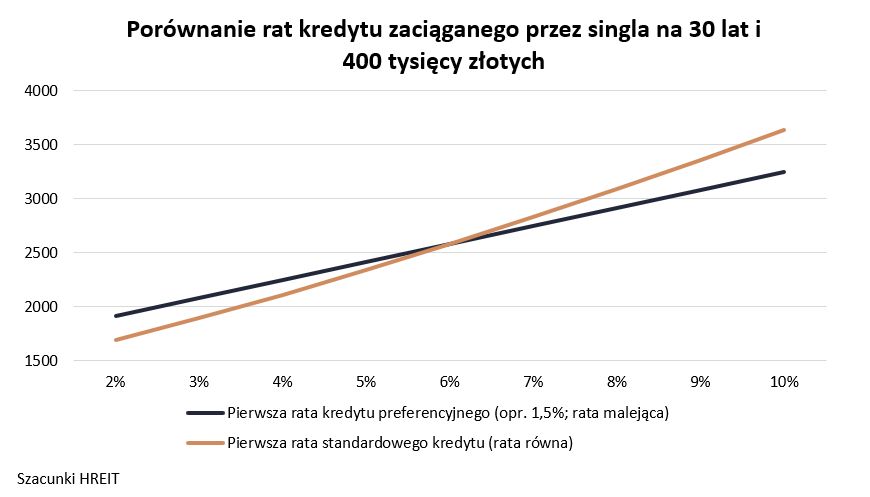

fot. mat. prasowe

Porównanie rat kredytu zaciąganego przez singla na 30 lat i 400 tysięcy złotych

W ramach „Kredytu Mieszkaniowego na Start” bazowym oprocentowaniem preferencyjnego kredytu ma być 1,5%. Jeśli jednak ktoś prowadzi 3-os. gospodarstwo domowe, to oprocentowanie ma spadać do 1%.

2. Z wdrożeniem nie ma co czekać

W obecnej sytuacji warto też podkreślić, że jeśli program dopłat do kredytów miałby wejść w życie, to trzeba go wdrażać szybko. Chodzi o to, aby utrzymać prorozwojowy impuls wywołany przez „Bezpieczny Kredyt 2%”. Nie powinniśmy doprowadzić do kolejnego hamowania inwestycji w oczekiwaniu na program i potem gwałtownego wzrostu popytu przy niedostatecznej podaży wraz z rozpoczęciem programu. To przecież nierównowaga pomiędzy popytem i podażą generuje wzrost cen. Jeśli jednak wsparcie popytu będzie miało charakter stały, a nawet przeciwnie proporcjonalny do ogólnej koniunktury na rynku mieszkaniowym, to wsparcie popytu ma szanse przełożyć się na długoterminowe dopasowanie po stronie podażowej i w konsekwencji to, że w Polsce będzie się więcej budowało.

3. Dopłaty dla osób „niebankowalnych”

Nie sposób nie odnieść się ponadto do samych założeń opracowywanego programu mieszkaniowego. Przypomnijmy, że maksymalne miesięczne zarobki brutto kwalifikujące do programu mają być badane z okresu 6 miesięcy i wynosić:

- 10 tys. zł dla 1-os. gospodarstwa domowego

- 18 tys. zł dla 2-os. gospodarstwa domowego

- 23 tys. zł dla 3-os. gospodarstwa domowego

- 28 tys. zł dla 4-os. gospodarstwa domowego

- 33 tys. zł dla 5-os. gospodarstwa domowego

Jest to w dużej mierze fikcyjne ograniczenie. Patrząc na rozkład dochodów w Polsce można powiedzieć, że limity te są tak wysoko postawione, że wyłączają ze wsparcie co najwyżej kilka czy kilkanaście procent społeczeństwa. Stąd pomysł, aby limity dochodów kwalifikujące do wsparcia obniżyć. Aby uwzględnić specyfikę lokalnych rynków należałoby ponadto zróżnicować te limity regionalnie. Cel jest taki, aby pieniądze budżetowe wspierały tych, którzy tego wsparcia potrzebują, a nie wszystkich czy prawie wszystkich.

Punktem odniesienia mogłyby być dane GUS o średnich wynagrodzeniach (kwartalne lub roczne). Warto przecież pamiętać, że większość Polaków zarabia mniej niż sugeruje średnia płaca w przedsiębiorstwach.

W ramach „Kredytu Mieszkaniowego na Start” bazowym oprocentowaniem preferencyjnego kredytu ma być 1,5%. Jeśli jednak ktoś prowadzi 3-os. gospodarstwo domowe, to oprocentowanie ma spadać do 1%. Zaledwie 0,5% ma kosztować preferencyjny kredyt 4-os. gospodarstwa domowe, a rodzinom wielodzietnym obiecano nawet darmowy kredyt, bo padła w tym kontekście deklaracja oprocentowania na poziomie 0%.

Od liczby dzieci zależeć ma jednak nie tylko oprocentowanie kredytu, ale to jaką kwotę na preferencyjnych zasadach będziemy mogli pożyczyć. I tak ministerstwo sugeruje, że singiel będzie mógł na preferencyjnych zasadach pożyczyć 200 tysięcy złotych. Jeśli o kredyt będzie wnioskowała para albo rodzic samotnie wychowujący dziecko, kwota wzrośnie do 400 tys. złotych. Trzyosobowa rodzina będzie mogła wnioskować o maksymalnie 450 tysięcy złotych preferencyjnego kredytu, a czteroosobowa pół miliona. Według pierwotnych założeń nowego programu każda kolejne pociecha, podnosi limit preferencyjnego długu o 100 tysięcy. Co ważne, kredyt z dopłatą będzie można łączyć ze zwykłym, aby w sumie pożyczyć niezbędną do zakupu kwotę.

Zróżnicowanie regionalne limitów dochodowych możliwe jest do osiągnięcia poprzez dane z Banku Danych Lokalnych publikowanych przez GUS. Znajdziemy tam informacje na temat odchylenia wynagrodzeń od średniej krajowej i to na poziomie powiatów. Przy tym specyfika np. powiatu lubińskiego (prawie 170% średniej pensji) czy nowomiejskiego (poniżej 70% średniej) każe zastanowić się nad wprowadzeniem maksymalnych widełek odchyleń od średniego wynagrodzenia np. o 20-30% w obie strony.

Zachowując prorodzinny charakter programu oczywiście warto różnicować limit dochodowy kwalifikujący do wsparcia także w zależności od tego jak wiele dzieci jest w gospodarstwie domowym. Każda dodatkowa pociecha powinna podnosić limit dochodów o 20-50% przeciętnego wynagrodzenia w przedsiębiorstwach. Wtedy zdolność kredytowa rodziny powinna być adekwatna do rosnących potrzeb metrażowych.

4. Dopłaty bez zaniżania dochodu

Pozostając wciąż w temacie dochodów osób, które mogłyby korzystać z preferencyjnych kredytów warto dodać, że istnieje duże ryzyko sztucznego zaniżania dochodów przez potencjalnego beneficjenta, aby załapać się na mające trwać dekadę dopłaty. Szczególnie duże pole do popisu mogą mieć tu osoby prowadzące działalność gospodarczą. Relatywnie łatwo jednak takiego zagrożenia uniknąć. Wystarczy, aby w trakcie obsługi kredytu weryfikować zarobki np. raz na rok poprzez złożenie PIT-u do banku. Jeśli zarobki wzrosłyby powyżej limitów (mogłyby one być wyższe niż limity dochodowe programu, aby nie demotywować beneficjentów do rozwoju kariery), to w modelu "złotówka za złotówkę" w następnym roku dopłata do raty powinna być zmniejszana. Przy tym racjonale byłoby, aby wyskoczenie ponad próg dochodowy nie miało wpływu na kolejne lata preferencyjnego kredytu, kiedy znowu zarobki byłoby weryfikowane i dopłata mogłaby wrócić do pierwotnej wysokości.

5. Bonus za powiększenie rodziny

Efekt prorodzinny programu mógłby ponadto zostać znacznie wzmocniony jeśli urodzenie kolejnego dziecka, w trakcie spłaty preferencyjnego kredytu, pozwalałoby przeskoczyć "w drabince" na wyższe szczebelki dofinansowania. Chodzi o to, że w założeniach ustawy bardziej liczne gospodarstwa domowe mogą otrzymywać większą kwotę preferencyjnego kredytu, a dopłaty rosną tak, aby koszt długu dążył do 0%. Dodatkowym atutem byłoby, aby urodzenie dziecka wydłużało np. o 2-3 lata dofinansowanie do rat.

6. Limit wartości i powierzchni kupowanego lokalu

Przy projektowaniu nowego rozwiązania warto wrócić do koncepcji maksymalnej wartości kupowanej nieruchomości. Oczywiście w dużej mierze może to zostać osiągnięte poprzez obniżenie limitów dochodowych. Limit wartości nabywanego lokum byłby jednak dodatkowym zabezpieczeniem przed tym, aby publiczne pieniądze nie były wydawane przy okazji zakupów realizowanych przez osoby na tyle zamożne, że poradziłyby sobie z zakupem bez wsparcia państwa.

Podobna motywacja stałaby też za wprowadzeniem górnego limitu kupowanej lub budowanej powierzchni. Oczywiście musiałoby to zależeć od liczby posiadanych dzieci i limit musiałby być na tyle wysoki, aby nie zniechęcał do posiadania dzieci.

W tym kontekście warto rozważyć też kolejny element prorodzinny, który ograniczałby ryzyko, że warunki mieszkaniowe utrudniają decyzję o powiększeniu rodziny. Jako propozycję warto postawić możliwość utrzymania albo nawet „dobrania” preferencyjnego kredytu przy zamianie za małego mieszkania na większe. Taka preferencja powinna zostać zarezerwowana dla rodzin, które w trakcie spłaty preferencyjnego długu stałyby się wielodzietne.

7. Dodatkowe wsparcie dla osób niepełnosprawnych

W pierwotnie zarysowanym pomyśle na „kredyt mieszkaniowy na start” pominięto też ideę wsparcia rodziców wychowujących dzieci z orzeczeniem o niepełnosprawności. Takie rodziny powinny również liczyć na dodatkowe preferencje. Jednym z pomysłów mogłoby być chociażby kwalifikowanie ich jako rodzin o większej liczbie pociech, aby dzięki temu mogli liczyć na większy i niżej oprocentowany kredyt preferencyjny.

Bartosz Turek, główny analityk

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

Mieszkanie na start. Czy nowy program powtórzy sukces poprzednika?

oprac. : eGospodarka.pl

Przeczytaj także

-

Mieszkanie na start - ile wyniesie rata?

-

Bezpieczny Kredyt 2%. Kto może skorzystać i ile można zyskać?

-

Zakup mieszkania na Bezpieczny Kredyt 2%? Bez problemów z dostępnością

-

Bezpieczny Kredyt 2%. Jakie średnie wynagrodzenie wystarczy, by kupić mieszkanie?

-

3 znaki zapytania dotyczące dotyczące Bezpiecznego Kredytu 2%

-

4 miliony Polaków mogą spełniać warunki "Bezpiecznego Kredytu 2%"

-

Bezpieczny kredyt 3 razy tańszy niż najem

-

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

-

Chętnych na "Bezpieczny Kredyt 2%" nie zabraknie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}