Bezpieczny kredyt 3 razy tańszy niż najem

2023-03-24 11:22

Odsetki od "Bezpiecznego Kredytu 2%" zaciągniętego na zakup mieszkania będą nawet 3 razy niższe niż czynsz najmu. Gdyby tego było mało, to przez całą dekadę spłaty preferencyjnego kredytu rata powinna maleć. Z drugiej strony niemal pewne jest, że w tym czasie czynsze najmu będą rosły.

Przeczytaj także: Chętnych na "Bezpieczny Kredyt 2%" nie zabraknie

"Bezpieczny Kredyt 2%", nad którym pracuje rząd, ma być nie tylko 3-4 razy tańszy niż standardowy kredyt. Dzięki preferencyjnej “hipotece” zakup mieszkania ma być też 3 razy tańszy niż najem – wynika z szacunków HRE Investments. Będzie tak we wszystkich przebadanych 10 miastach.Rata niższa niż czynsz

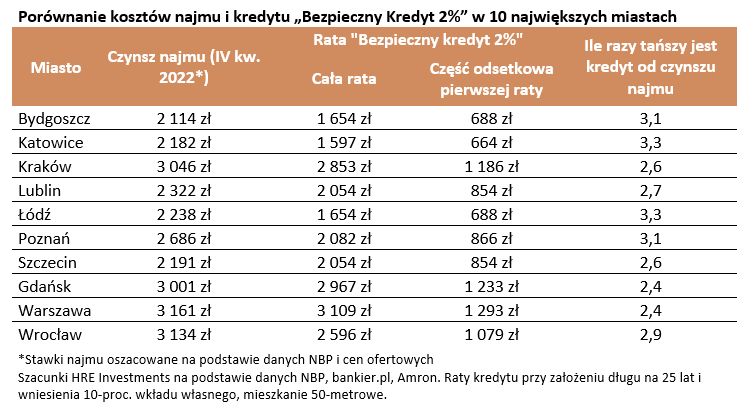

Zacznijmy jednak od początku, bo sprawa jest trochę bardziej skomplikowana niż mogłaby się wydawać na pierwszy rzut oka. Najlepiej pokazać to na przykładzie Warszawy i Bydgoszczy. W stolicy koszt wynajmu 2-pokojowego mieszkania to wydatek rzędu niemal 3,2 tys. złotych miesięcznie. Gdybyśmy chcieli kupić takie samo mieszkanie w ramach taniego kredytu na 25 lat, wnosząc przy tym 10-proc. wkład własny to rata wyniosłaby około 3,1 tys. złotych.

W Bydgoszczy natomiast, w której czynsz najmu jest najniższy z grona porównywanych miast, przeciętny czynsz za 50-metrowe lokum wynosi 2,1 tys. złotych. Rata preferencyjnego kredytu pochłonęłaby niecałe 1,7 tys. złotych.

Zakup mieszkania 3 razy tańszy niż wynajem

Aby nie porównywać gruszek z jabłkami nie możemy jednak zestawić wysokości miesięcznej raty ze stawkami czynszów. Dlaczego? Rata kredytu składa się bowiem z części kapitałowej i odsetkowej. Ta pierwsza obniża nasze zadłużenie wobec banku, a więc buduje nasz majątek. Obrazowo moglibyśmy to przyrównać do procesu, w którym spłacając ratę kapitałową w coraz większym stopniu mieszanie staje się bardziej “nasze”, a mniej “bankowe”.

Część odsetkowa raty natomiast stanowi wynagrodzenie, które płacimy bankowi za to, że pożyczył nam pieniądze na zakup mieszkania. To odsetki stanowią zarobek banku, a z księgowego punktu widzenia tylko część odsetkowa jest dla nas kosztem. Porównując koszt zakupu i najmu powinniśmy więc porównywać wysokość płaconego czynszu (bez opłat administracyjnych i tych za media) do odsetkowej części raty kredytu zaciągniętego na zakup nieruchomości. W takim porównaniu “Bezpieczny Kredyt” 2% okazuje się ponad 3 razy tańszy niż najem.

Znowu spójrzmy na te same dwa przykłady - z Warszawy i Bydgoszczy. W stolicy wynajem 2-pok. “M” kosztować może 3,2 tys. zł miesięcznie. Dla porównania same odsetki składające się na pierwszą ratę 25-letniego preferencyjnego kredytu z 10-proc. wkładem własnym opiewać mogą na zaledwie 1,3 tys. złotych. To ponad 2,5 razy mniej niż kosztuje dziś najem. Przy czym oczywiście nasze kalkulacje zakładają utrzymanie się obecnych warunków rynkowych.

W Bydgoszczy dysproporcja między czynszem i odsetkami od preferencyjnego kredytu zaciągniętego na porównywalne lokum jest jeszcze większa. Tu za najem trzeba bowiem zapłacić ponad 3 razy więcej (2,1 tys. złotych) niż kosztowałyby nas odsetki od preferencyjnego kredytu (688 złotych).

fot. mat. prasowe

Porównanie kosztów najmu i kredytu Bezpieczny Kredyt 2% w 10 największych miastach

W stolicy wynajem 2-pok. “M” kosztować może 3,2 tys. zł miesięcznie. Dla porównania same odsetki składające się na pierwszą ratę 25-letniego preferencyjnego kredytu z 10-proc. wkładem własnym opiewać mogą na zaledwie 1,3 tys. złotych. To ponad 2,5 razy mniej niż kosztuje dziś najem.

W ciągu dekady najem najpewniej zdrożeje

Warto zwrócić uwagę na jeszcze jeden ważny fakt - różnica między czynszem i odsetkami od “Bezpiecznego Kredytu 2%” będzie najpewniej z czasem rosła. Czemu? Z jednej strony mamy czynsze, które z prawdopodobieństwem graniczącym z pewnością w dłuższym terminie będą pięły się w górę - szczególnie w otoczeniu inflacji. W ostatnich latach czynsze rosły bowiem przeważnie szybciej niż ceny w sklepach.

Z drugiej strony mamy za to “Bezpieczny kredyt 2%”, który przez pierwszych 10 lat spłacany jest w formule rat malejących. To znaczy, że dość szybko pozbywać się będziemy ciążącego na nas długu, a więc też odsetki naliczane od coraz mniejszej kwoty naszego zadłużenia, będą z miesiąca na miesiąc spadały. O ile nie zmienią się warunki rynkowe, to w przytaczanym powyżej przykładzie Warszawy, pierwsza rata odsetkowa opiewała na około 1,3 tys. złotych, a w 120-tym, a więc ostatnim miesiącu otrzymywania dopłat, ma to być 780 złotych.

Potem jednak dopłaty się skończą i zaczniemy spłacać kredyt na normalnych warunkach rynkowych. Będziemy mogli wtedy przejść na spłatę w tzw. systemie rat równych. Jeśli w międzyczasie spłacaliśmy kredyt zaciągnięty na 25 lat, to do spłaty pozostanie nam tylko 60% pierwotnie zaciągniętego długu. Gdyby za 10 lat kredyty były równie drogie co teraz, to oznaczałoby to ratę na poziomie 4,4 tys. złotych miesięcznie, z czego 1,2 tys. złotych stanowiłby kapitał, a 3,1 tys. złotych odsetki. Jeśli jednak nie stanie się nic nieprzewidywalnego, to za 10 lat czynsze najmu będą najpewniej znacznie wyższe - może nawet o kilkadziesiąt procent wyższe - niż dziś. Wyraźnie w górę powinny pójść też pensje.

Oskar Sękowski, Bartosz Turek

Przeczytaj także:

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

oprac. : eGospodarka.pl

Więcej na ten temat:

Bezpieczny Kredyt 2%, Bezpieczny Kredyt 2 procent, Pierwsze Mieszkanie, Program Pierwsze Mieszkanie, zakup mieszkania, kupno mieszkania, kredyty mieszkaniowe, kredyty hipoteczne, dopłaty do kredytów, polityka mieszkaniowa, zdolność kredytowa, wkład własny, oprocentowanie kredytów hipotecznych, najem mieszkań, ceny mieszkań, ceny najmu, wynajem mieszkania

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/inwestycja-w-mieszkanie/7-pulapek-i-okazji-zobacz-co-cie-czeka-podczas-kupna-mieszkania-na-wynajem-270018-50x33crop.jpg "7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]") 7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

{kind=link}