Na obligacje skarbowe wydajemy miliardy. Skąd ten boom?

2020-10-15 12:46

Wrzesień był kolejnym miesiącem wysokiej sprzedaży obligacji skarbowych. Tym razem na konto Ministra Finansów popłynęły ponad 2 miliardy złotych. Kolejne miesiące powinny być co najmniej równie dobre, bo dziś nawet najgorsze papiery skarbowe dają więcej niż bankowe lokaty. Wciąż niestety to i tak za mało, aby pokonać inflację, konsumującą siłę nabywczą oszczędności.

Przeczytaj także: Obligacje skarbowe: nawet najlepsze papiery bez zysków?

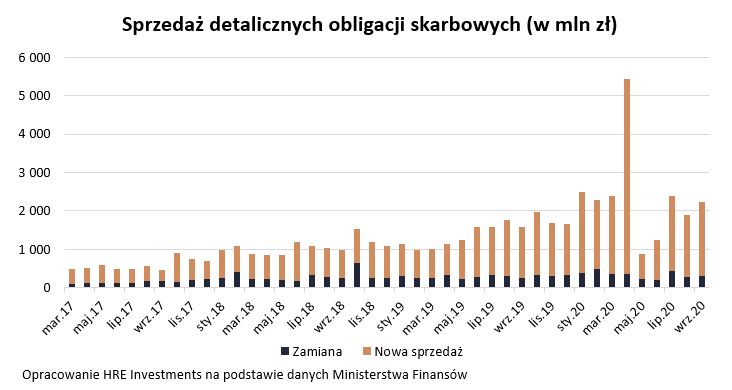

Ponad 2,2 mld złotych – za taką kwotę Polacy kupili we wrześniu detaliczne obligacje skarbowe. To o 19% więcej niż w sierpniu. Przez trzy kwartały br. Minister Finansów sprzedał już papiery warte ponad 21 mld złotych. To więcej niż w całym - dotychczas rekordowym - 2019 rok. Wtedy łupem rodaków padły obligacje warte 17,3 mld złotych.Październik miesiącem oszczędzania?

Dane za październik są póki co bardzo obiecujące. Liczba składanych przez Polaków zleceń zakupu obligacji detalicznych była przez pierwsze dwa tygodnie października o prawie 18% wyższa niż w analogicznym okresie września. Jest więc szansa, że październikowy wynik znowu pozytywnie zaskoczy.

fot. mat. prasowe

Sprzedaż detalicznych obligacji skarbowych

Przez pierwsze dwa tygodnie października sprzedaż obligacji skarbowych była o prawie 18% wyższa niż w analogicznym okresie września.

Na obligacjach zarobek wyższy niż w banku

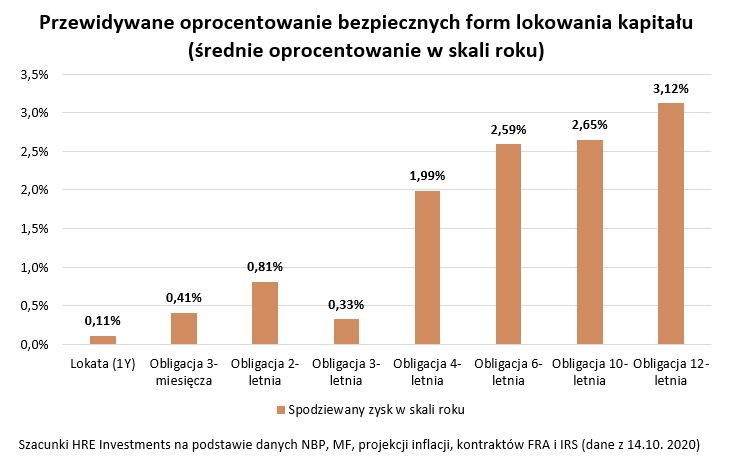

W sumie trudno się dziwić skoro przeciętne oprocentowanie, nawet najkrótszych papierów skarbowych, jest kilka razy wyższe niż to, co banki oferują na statystycznej lokacie. Z danych banku centralnego wynika bowiem, że przeciętna roczna lokata otwierana w sierpniu była oprocentowana na zaledwie 0,14% w skali roku. W praktyce oznacza to obietnicę wypłacenia symbolicznych 11,34 złotych odsetek po opodatkowaniu w zamian za powierzenie bankowi na rok kwoty 10 tysięcy złotych.

I choć z cyklicznego monitoringu HRE najlepszych lokat i rachunków bankowych wynika, że można wciąż znaleźć takie depozyty, które kuszą 2-3% odsetek w skali roku, to niestety są to produkty wybitnie limitowane (na krótki okres, dla nowych klientów, dla ich nowych środków i to najczęściej tylko do kwoty 10-30 tysięcy).

Na tym tle 0,5% oferowane w ramach obligacji trzymiesięcznych czy 1% na „dwulatkach”, to dla wielu osób po prostu lepsza oferta. Do tego w arsenale Ministra Finansów są jeszcze obligacje indeksowane inflacją, czyli takie, w przypadku których tylko w pierwszym roku wiemy z góry ile zarobimy, a w kolejnych latach oprocentowanie jest wyznaczane poprzez dodanie marży zysku do najświeższego odczytu inflacji podawanego przez GUS. I tak na przykład „czterolatki” w pierwszym roku pozwolą zarobić 1,3%, a potem 0,75 pkt. proc. ponad inflację. Najwyżej oprocentowanym typem obligacji dostępnych dla wszystkich Polaków są obligacje dziesięcioletnie. W pierwszym roku kuszą oprocentowaniem na poziomie 1,7%, a potem ma to być o 1 pkt. proc. więcej niż inflacja.

Większość obligacji nie chroni przed inflacją

Co z tej oferty wybierali Polacy we wrześniu? Przede wszystkim papiery trzymiesięczne, na które przypada prawie połowa sprzedaży (47,4%). Kolejne 33,6% kapitału skusiły obligacje czteroletnie, a 12,4% osób wybrało papiery dwuletnie.

To niestety oznacza, że większość nabywców obligacji nie zachowa siły nabywczej swojego kapitału. Chodzi o to, że naliczone odsetki nie pozwolą pokonać spodziewanej inflacji. Dotyczy to przede wszystkim obligacji 3-miesięcznych, 2-letnich i 3-letnich. Szansę na pokonanie inflacji dają papiery czteroletnie – o ile oczywiście sprawdzą się aktualne prognozy odnośnie ścieżki inflacji, a po okresie prognozy zapanuje w Polsce inflacja na poziomie 2,5% (cel inflacyjny RPP). Jeśli bowiem wzrost cen będzie wyższy, to i zyski z obligacji długoterminowych mogą zostać przekute w realne straty.

fot. mat. prasowe

Przewidywane oprocentowanie bezpiecznych form lokowania kapitału

Najlepiej na tle innych wypadają skarbowe obligacje 12-letnie.

Chodzi o to, że co prawda oprocentowanie tych papierów rośnie wraz ze wzrostem inflacji, ale w pewnym momencie nasza dodatkowa marża zysku (np. 1 pkt. proc. w przypadku obligacji dziesięcioletnich) zostanie zjedzona przez opodatkowanie. Trzeba bowiem pamiętać, że Minister Finansów od zysków z obligacji skarbowych też zażąda podatku. Aby zobrazować ten mechanizm musimy posiłkować się przykładem.

Załóżmy, że mamy obligacje dziesięcioletnią, w przypadku której właśnie mija pierwszy okres odsetkowy. W drugim wiemy, że oprocentowanie będzie wyższe o 1 pkt. proc. od inflacji. Jeśli ta wyniesie 2%, to nasze oprocentowanie w drugim roku wyniesie 3%. Nawet po odjęciu podatku jest to ponad 2,4%, a więc więcej niż inflacja w poprzednim roku. Jeśli jednak inflacja wyniesie 5%, to nasze oprocentowanie co prawda będzie wysokie (6%), ale po skorygowaniu go o podatek zostanie nam 4,86%, czyli mniej niż inflacja z ostatnich 12 miesięcy. To właśnie opodatkowanie powoduje, że mechanizm indeksacji oprocentowania obligacji ma swoje ograniczenia i nie jest rozwiązaniem idealnym.

Bartosz Turek, główny analityk

Przeczytaj także:

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]") Nowe obligacje skarbowe (prawie) ochronią przed inflacją

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]") Nowe obligacje skarbowe (prawie) ochronią przed inflacją

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

oprac. : eGospodarka.pl

Więcej na ten temat:

obligacje skarbowe, inwestowanie pieniędzy, obligacje, inwestowanie w obligacje, Obligacje Skarbu Państwa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}