W 2021 roku Polacy kupili obligacje skarbowe za ponad 43 miliardy

2022-01-17 13:55

Polacy kupili rządowe obligacje za ponad 43 miliardy © fot. mat. prasowe

Przeczytaj także: Nawet obligacje skarbowe nie dają dziś realnie zarobić

W samym tylko grudniu 2021 roku kupiliśmy detaliczne obligacje skarbowe warte prawie 3,5 mld złotych. Był to wynik w pełni zbieżny z tymi, które obserwowaliśmy przez cały rok. W każdym z miesięcy rodacy kupowali obligacje warte od 3 do 4 mld złotych. W sumie w całym ubiegłym roku nabywców znalazły papiery warte aż 43,3 mld złotych. To historyczny rekord – o ponad połowę wyższy niż w rekordowym dotychczas 2020 roku.")

fot. mat. prasowe

Sprzedaż detalicznych obligacji skarbowych (w mln zł)

W całym ubiegłym roku Polacy kupili obligacje warte aż 43,3 mld złotych.

Minister był bezkonkurencyjny

Jest to przede wszystkim efekt poszukiwania przez nas sposobu na bezpieczne inwestowanie. Przez większą część roku oferta rządowych papierów była ponadto znacznie lepsza niż to co oferowały banki na lokatach. Bardzo ważną motywacją przy zakupach obligacji była też chęć ochrony kapitału przed inflacją. Na tej triadzie - słabych lokatach, inflacji i poszukiwaniu bezpieczeństwa w ostatnich miesiącach korzystały nie tylko obligacje, ale też nieruchomości czy złoto.

Inflacja zmienia dziś preferencje rodaków

Ostatnie miesiące przyniosły trochę zmian, które zaczynają mieć już wpływ na to jakie obligacje kupują Polacy. Choć w całym 2021 roku ponad połowa sprzedaży przypadała na papiery trzymiesięczne, to odsetek ten w grudniu spadł (z 54,3% w listopadzie do 51,5% w grudniu). Nie był to przypadek. Oprocentowanie trzymiesięcznych papierów opiewa przecież na 0,5%. Większość banków jest już w stanie z takim wynikiem bardzo konkretnie konkurować. Pojawiły się nawet promocyjne oferty pozwalające zarobić 3-4% w skali roku. Są one oczywiście limitowane. Nawet jednak jeśli mamy do zainwestowania większe kwoty, to w bankach i tak znajdziemy oferty z oprocentowaniem na poziomie 1-2%, w przypadku których nie trzeba spełniać zbyt wyśrubowanych warunków dodatkowych. Takie oferty już w grudniu powodowały, że mniejszą popularnością cieszyły się obligacje trzymiesięczne. Podobnie sprawa się ma z papierami dwuletnimi, których oprocentowanie wynosi 1%, co jest propozycją coraz mniej konkurencyjną na tle czołówki bankowych lokat.

Grudzień przyniósł za to wzrost popularności obligacji cztero- i dziesięcioletnich, których zadaniem jest ochrona kapitału przed inflacją. Działa to tak, że w przypadku tych papierów znamy jedynie oprocentowanie, które obowiązywać będzie w pierwszym roku. Potem oprocentowanie ma być ustalane w oparciu o odczyty inflacji. W przypadku „czterolatek” oprocentowanie ma być wyznaczone poprzez dodanie 0,75 pkt. proc. do najświeższego odczytu inflacji publikowanego przez GUS. Za to oprocentowanie papierów dziesięcioletnich opiewać ma na 1 pkt. proc. ponad inflację.

Pozorna ochrona przed inflacją

Niestety większość inwestorów może się na detalicznych papierach zawieść. Chodzi o to, że najczęściej naliczone odsetki nie pozwolą pokonać spodziewanej inflacji. Sprawa jest oczywista w przypadku obligacji 3-miesięcznych i 2-letnich. Nadzieję na utrzymanie siły nabywczej kapitału dają dopiero papiery cztero- czy dziesięcioletnie. Problem w tym, że jest to możliwe o ile inflacja nie będzie zbyt wysoka, a dziś większość prognoz mówi o tym, że ze wzmożoną inflacją szybko się nie pożegnamy.

Chodzi o to, że co prawda oprocentowanie papierów czteroletnich i dłuższych rośnie wraz ze wzrostem inflacji, ale w pierwszym roku też nie mamy szans na realny zysk. Dlaczego? Załóżmy, że w grudniu 2021 roku kupiliśmy obligację 10-letnią. Po roku zarobimy 1,7% (minus podatek od zysków kapitałowych). To niewiele jeśli wziąć pod uwagę, że wg. wstępnych prognoz NBP w 2022 roku inflacja ma wynieść aż 7,6%. Podobnie Polski Instytut Ekonomiczny przewiduje, że w 2022 roku wzrost cen dóbr i usług opiewać będzie na około 7,3% (prognoza formułowana jeszcze w grudniu 2021 roku). Jeśli te przewidywania się sprawdzą, to już w pierwszym roku dziesięcioletniej inwestycji nasze oszczędności stracą na wartości prawie 6% (realnie, czyli po potrąceniu inflacji).

Wydawałoby się, że to już koniec problemów, bo w kolejnych latach będziemy już tylko realnie zarabiać pokonując inflację. Ale niestety i to nie musi być prawda. Chodzi o to, że przy zbyt dużej inflacji nasza dodatkowa marża zysku (np. 1 pkt. proc. w przypadku obligacji dziesięcioletnich) zostanie zjedzona przez opodatkowanie. Trzeba bowiem pamiętać, że Minister Finansów od zysków z obligacji skarbowych też zażąda podatku. Aby zobrazować ten mechanizm musimy posiłkować się przykładem.

Załóżmy, że mamy obligacje dziesięcioletnią, w przypadku której właśnie mija pierwszy okres odsetkowy. W drugim wiemy, że oprocentowanie będzie wyższe o 1 pkt. proc. od inflacji. Jeśli ta wyniesie 2%, to nasze oprocentowanie w drugim roku wyniesie 3%. Nawet po odjęciu podatku jest to ponad 2,4%, a więc więcej niż inflacja w poprzednim roku. Jeśli jednak inflacja wyniesie 7%, to nasze oprocentowanie co prawda będzie wysokie (8%), ale po skorygowaniu go o podatek zostanie nam 6,48%, czyli mniej niż inflacja z ostatnich 12 miesięcy (z naszego przykładu). To właśnie opodatkowanie powoduje, że mechanizm indeksacji oprocentowania obligacji ma swoje ograniczenia i nie jest rozwiązaniem idealnym.

Reasumując, te dwa mechanizmy powodują, że faktyczna zdolność obligacji do utrzymania siły nabywczej pieniędzy jest mocno ograniczona. W praktyce obligacje czteroletnie chronią nas przed inflacją na poziomie około 2%. Dziesięciolatki potrafią uchronić przed wzrostem cen w tempie 3,5% rocznie. Dopiero obligacje dwunastoletnie chronią przed inflacją na poziomie około 5%. Są to jednak papiery przeznaczone dla osób otrzymujących świadczenie 500+, a na ich zakup można wydać tylko tyle ile otrzymano w ramach świadczenia wychowawczego.

Nie dajemy ministrowi podnieść oprocentowania

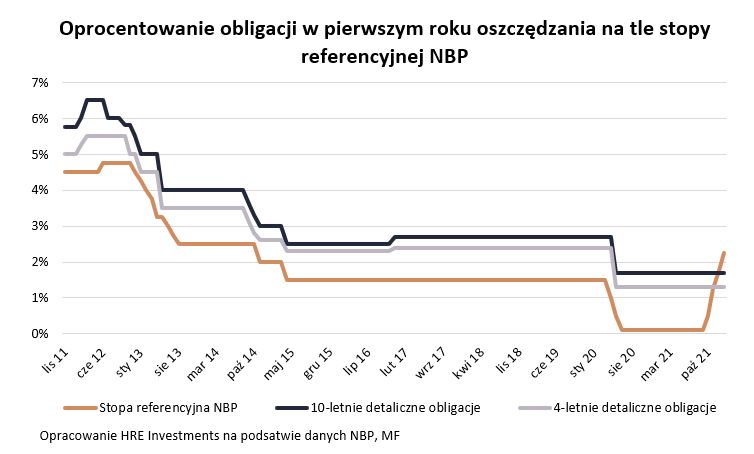

Fakt, że w ostatnich miesiącach wyraźnie wzrosły stopy procentowe NBP powinien doprowadzić do podwyżki oprocentowania detalicznych obligacji skarbowych. Przez lata powiązanie między tymi wartościami było bardzo mocne. Nawet więcej – dzisiejszy poziom podstawowej stopy procentowej NBP uzasadnia nawet podwojenie oprocentowania papierów cztero- i dziesięcioletnich.

Trudno jednak liczyć na tak wyraźną zmianę póki spodziewana za rok inflacja nie zmaleje (od niej zależeć będzie oprocentowanie w drugim roku inwestycji), a sprzedaż detalicznych obligacji jest bliska rekordów. Dopiero jej spadek może być sygnałem dla rządu, aby poprawić ofertę długu kierowaną do inwestorów indywidualnych. Przybliżamy się do takiej decyzji wraz z tym jak rośnie konkurencja ze strony coraz lepiej oprocentowanych lokat bankowych. Nie bez znaczenia jest też to, że dziś rządowe papiery dziesięcioletnie notowane na rynku mają już rentowność przekraczającą 4% w skali roku.

fot. mat. prasowe

Oprocentowanie obligacji w pierwszym roku oszczędzania na tle stopy referencyjnej NBP

Dziś rządowe papiery dziesięcioletnie notowane na rynku mają już rentowność przekraczającą 4% w skali roku.

Bartosz Turek, główny analityk

Będą kolejne podwyżki oprocentowania obligacji?

Będą kolejne podwyżki oprocentowania obligacji?

oprac. : eGospodarka.pl

Przeczytaj także

-

3 powody, aby nie kupować obligacji skarbowych

-

Polacy wydali w tym roku na obligacje skarbowe ponad 21 miliardów

-

Na obligacje skarbowe wydaliśmy w kwietniu 3,9 mld zł

-

Boom na obligacje skarbowe trwa w najlepsze

-

Obligacje skarbowe będą bić kolejne rekordy?

-

Obligacje skarbowe nie tracą na popularności

-

Polacy kupili w 2020 roku obligacje skarbowe za ponad 28 miliardów

-

Obligacje skarbowe z popytem blisko rekordu

-

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów [© S. Engels - Fotolia.com]](https://s3.egospodarka.pl/grafika2/budownictwo/Budownictwo-mieszkaniowe-I-VI-2024-o-43-wiecej-rozpoczetych-budow-260983-50x33crop.jpg "Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów [© S. Engels - Fotolia.com]") Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów

Budownictwo mieszkaniowe I-VI 2024: o 43% więcej rozpoczętych budów

{kind=link}

{kind=link}