Nawet obligacje skarbowe nie dają dziś realnie zarobić

2021-10-04 13:26

Dziś nawet obligacje nie dają realnie zarobić © Agnieszka - Fotolia.com

Przeczytaj także: Polacy wydali w tym roku na obligacje skarbowe ponad 21 miliardów

We wrześniu inflacja sięgnęła już poziomu 5,8% - wynika ze wstępnych szacunków GUS. To zła informacja dla wszystkich oszczędzających. Oznacza bowiem, że na taki koszyk dóbr i usług, za które przed rokiem trzeba było zapłacić 10 tys. złotych, dziś należałoby wydać aż o 580 złotych więcej.Lokaty z oprocentowaniem kilkadziesiąt razy mniejszym

To znaczy, że ktoś kto trzymał swoje oszczędności w banku, nie miał w ostatnim roku szans, aby zachować siłę nabywczą pieniędzy. Powód? Rok temu przeciętne oprocentowanie lokat rocznych wynosiło 0,16% (dane NBP za wrzesień 2020). To znaczy, że do wcześniej wspomnianej kwoty 10 tysięcy złotych bank doliczył mniej niż 13 złotych odsetek (po opodatkowaniu). To aż 45 razy za mało, aby zachować siłę nabywczą kapitału.

Obligacje chronią tylko przed umiarkowaną inflacją

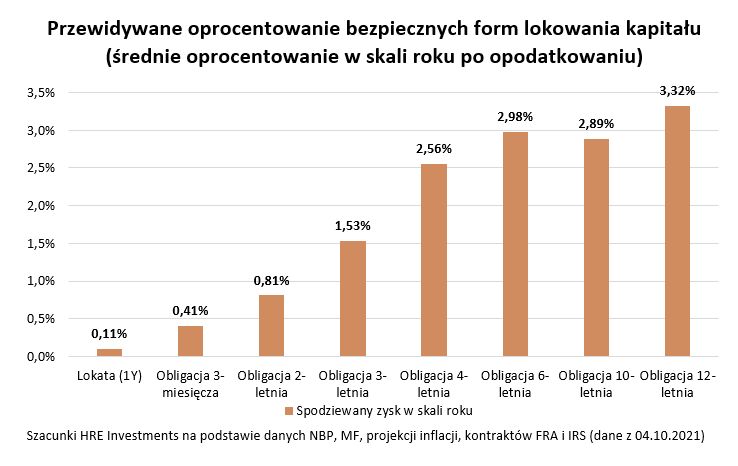

Podobnie jest w przypadku prawie wszystkich detalicznych obligacji skarbowych. Jeśli w poszukiwaniu ochrony przed inflacją ktoś chciałby te papiery kupić dziś, to trzeba mieć świadomość, że w pierwszym roku oszczędzania niemal na pewno ochrona przed inflacją nie będzie ich mocną stroną. Obligacje czteroletnie w pierwszym okresie oprocentowane są bowiem na 1,3%, dziesięciolatki „kuszą” zwrotem na poziomie 1,7%, a nawet najlepsze papiery dwunastoletnie (przeznaczone dla beneficjentów 500+) na początku dają zarobić 2%.

Dopiero w kolejnych latach oprocentowanie podlega indeksacji o inflację. W efekcie jeśli za rok inflacja wyniesie 3%, to dziś kupiona obligacja czteroletnia w drugim roku będzie oprocentowana na 3,75% (inflacja plus 0,75 pkt. proc. „marży”), a dziesięcioletni papier w drugim roku pozwoli zarobić 4% (inflacja plus 1 pkt. proc. „marży”).

fot. mat. prasowe

Przewidywane oprocentowanie bezpiecznych form lokowania kapitału

Jeśli za rok inflacja wyniesie 3%, to dziś kupiona obligacja czteroletnia w drugim roku będzie oprocentowana na 3,75% (inflacja plus 0,75 pkt. proc. „marży”), a dziesięcioletni papier w drugim roku pozwoli zarobić 4% (inflacja plus 1 pkt. proc. „marży”).

Taki mechanizm indeksacji kusi wielu oszczędzających, ale trzeba pamiętać, że ma on co najmniej dwa słabe punkty. Po pierwsze – tak jak wspomnieliśmy wcześniej - w pierwszym roku oprocentowanie obligacji jest przeważnie niewysokie. To powoduje, że kupując detaliczną obligację skarbową dziś mamy niemal gwarancję, że nasze oszczędności będą przez pierwsze miesiące wytracały siłę nabywczą.

Jest jeszcze drugi minus – chodzi o to, że mechanizm indeksacji inflacją potrafi przynieść nam realne zyski tylko do czasu, w którym inflacja nie jest zbyt wysoka. Najłatwiej pokazać to na przykładzie. Załóżmy, że ceny w sklepach, na stacjach i punktach usługowych rosną w tempie 4% w skali roku. To znaczy, że w drugim roku oszczędzania czteroletnia obligacja pozwoli nam zarobić 4,75%. Przy tak wysokiej inflacji nasza dodatkowa marża zysku jest już w pełni konsumowana przez tzw. podatek Belki. Po uwzględnieniu tej daniny okaże się bowiem, że netto zarobimy w drugim roku 3,85%, czyli mniej niż wynosi założona przez nas inflacja (4%).

To właśnie przez oba te mechanizm faktyczna zdolność obligacji do utrzymania siły nabywczej pieniędzy jest mocno ograniczona. W praktyce obligacje czteroletnie chronią nas przed inflacją na poziomie około 2%. Dziesięciolatki potrafią uchronić przed wzrostem cen w tempie 3,5% rocznie. Dopiero obligacje dwunastoletnie chronią przed inflacją na poziomie około 5%. Są to jednak papiery przeznaczone dla osób otrzymujących świadczenie 500+, a na ich zakup można wydać tylko tyle ile otrzymano w ramach świadczenia wychowawczego.

Tylko nieliczni zarabiają sensownie

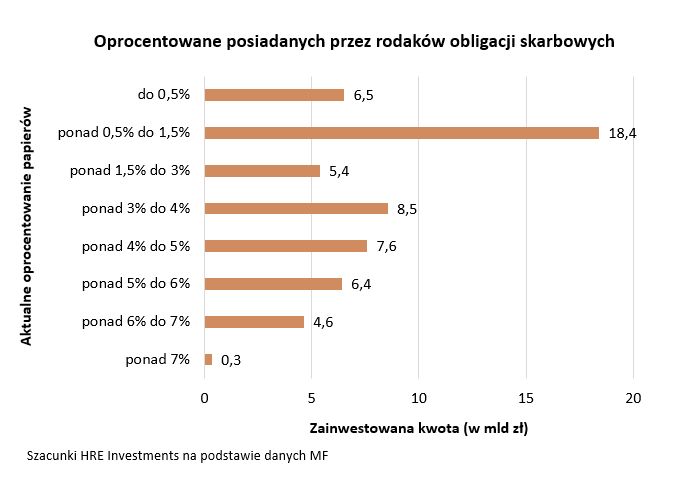

Dość powiedzieć, że dziś tylko jeden rodak na 347 posiadających rządowe papiery mógłby się cieszyć z tego, że jego oszczędności są chronione przed wpływem inflacji. Z szacunków HRE Investments wynika, że ponad połowa posiadaczy tych papierów czerpie obecnie odsetki w wysokości nie wyższej niż 2,1% (przed opodatkowaniem). Nie dziwne więc, że przeciętne oprocentowanie wszystkich posiadanych przez Polaków papierów skarbowych wynosi dziś około 2,9%. Jedynie jeden posiadacz obligacji na 12 ma teraz w portfelu papiery z oprocentowaniem na solidnym poziomie co najmniej 6%.

fot. mat. prasowe

Oprocentowane posiadanych przez rodaków obligacji skarbowych

Z szacunków HRE Investments wynika, że ponad połowa posiadaczy obligacji czerpie obecnie odsetki w wysokości nie wyższej niż 2,1% (przed opodatkowaniem).

Bartosz Turek, główny analityk

Będą kolejne podwyżki oprocentowania obligacji?

Będą kolejne podwyżki oprocentowania obligacji?

oprac. : eGospodarka.pl

Przeczytaj także

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/inwestycja-w-mieszkanie/7-pulapek-i-okazji-zobacz-co-cie-czeka-podczas-kupna-mieszkania-na-wynajem-270018-50x33crop.jpg "7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]") 7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

{kind=link}

{kind=link}