Obligacje skarbowe: jeśli spadnie oprocentowanie, sami będziemy winni

2020-08-14 12:25

Większość obligacji skarbowych nie chroni już przed inflacją © piotrszczepanek - Fotolia.com

Choć nawet ponad 90% sprzedawanych przez Ministra Finansów obligacji najpewniej nie uchroni oszczędności przed inflacja, to Polacy znowu rzucili się na te papiery. Powód? Obligacje te są i tak lepiej oprocentowane niż większość bankowych lokat. Choć w bieżącym miesiącu sytuacja się już stabilizuje, to nie można wykluczyć, że wzrost popytu na te papiery wartościowe skusi resort finansów do cięcia ich oprocentowania.

Przeczytaj także: Wrócił popyt na obligacje skarbowe. Czy na długo?

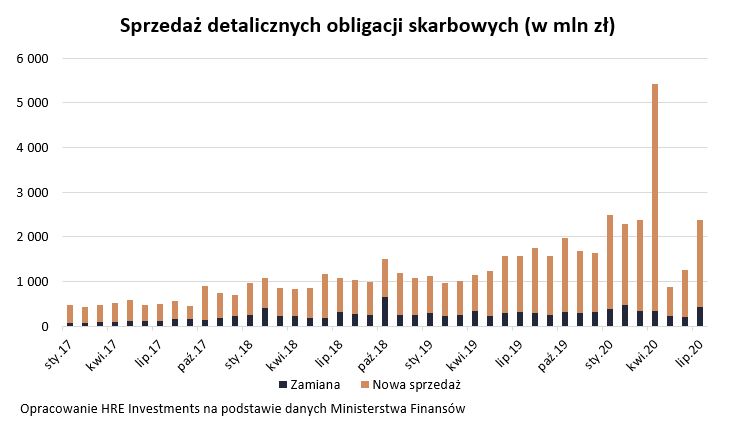

Sprzedaż detalicznych obligacji skarbowych okazała się lepsza od przewidywań. W lipcu łupem obywateli padły papiery warte prawie 2,4 mld złotych. To niemal dwa razy więcej niż przed miesiącem. Jest to też wynik zbliżony do tych, które pamiętamy jeszcze sprzed epidemii.Przypomnijmy, że w styczniu, lutym i marcu br. Polacy kupowali co miesiąc detaliczne papiery warte od 2,3 do 2,5 mld złotych. Potem dopiero, gdy ministerstwo poinformowało o planowanym cięciu oprocentowania obligacji Polacy rzucili się na papiery kupując je za ponad 5 miliardów w kwietniu, czego konsekwencją była słaba sprzedaż w maju (poniżej miliarda). Od tego momentu popyt bardzo szybko się jednak odrodził.

")

fot. mat. prasowe

Sprzedaż detalicznych obligacji skarbowych (w mln zł)

W lipcu sprzedaż obligacji skarbowych była wyższa niż przewidywano

Sierpień może być jeszcze lepszy

Z danych zebranych przez HRE Investments wynika, że póki co wszystko wskazuje na to, że sierpniowy wynik sprzedaży będzie zbliżony, choć najpewniej trochę lepszy do lipcowego Minister znowu powinien więc sprzedać papiery za około 2,5 miliarda złotych.

Przypomnijmy, że zakup pojedynczej obligacji skarbowej to wydatek na poziomie 100 złotych. Do kupienia są papiery o różnej zapadalności – od 3 miesięcy do nawet 12 lat. Oprocentowanie tych pierwszych jest najniższe (0,5% w skali roku). I tak jest to nawet 2-3 razy więcej niż to co oferuje bank na przeciętnym depozycie. Im dłuższa zapadalność obligacji, tym na wyższe oprocentowanie możemy liczyć.

Do tego od papierów czteroletnich zaczyna działać mechanizm indeksacji. Polega to na tym, że znamy oprocentowanie w pierwszym roku, a w kolejnych okresach jest ono wyznaczane poprzez dodanie z góry ustalonej marży zysku do opublikowanego przez GUS wskaźnika inflacji. W przypadku papierów czteroletnich wygląda to tak, że w pierwszym roku zarabiamy 1,3%, a potem 0,75 pkt. proc. ponad inflację. I tak jeśli za rok ceny rosłyby w przewidywanym przez NBP tempie 1,6%, to ta obligacja byłaby oprocentowana w drugim roku na 2,35% w skali roku.

Na najlepszych warunkach sprzedawane są papiery dwunastoletnie przeznaczone dla beneficjentów programu 500+. W ich przypadku w pierwszym roku możemy liczyć na odsetki na poziomie 2%, a potem 1,5 pkt. proc. ponad inflację. Dziś kupując tę obligację możemy więc liczyć na to, że w drugim roku będzie ona oprocentowana na około 3,1% - tak przynajmniej sugerują dziś dostępne prognozy inflacji.

Większa sprzedaż sprzyja cięciom

Niestety jeśli sprzedaż obligacji skarbowych mocno wzrośnie, to Minister Finansów może dostać do ręki ostateczny argument, który pozwoli mu dokonać kolejnego cięcia oprocentowania oferowanych obligacji detalicznych. Ktoś kto rozważa taką inwestycję powinien więc zwracać uwagę na pojawiające się pod koniec miesiąca zapowiedzi warunków nowych emisji.

Większość na obligacjach nie zarobi

Z drugiej strony warto pamiętać, że już dziś oferta obligacji – choć atrakcyjna na tle tego co proponują banki – nie pozwala w większości przypadków uchronić kapitału przed inflacją. Spójrzmy na konkretne wyliczenia.

W przypadku obligacji trzymiesięcznych możemy liczyć na 0,5% odsetek w skali roku. Po potraceniu tzw. podatku Belki oznacza to, że odsetki, które trafią na konto inwestora wyniosą zaledwie 0,4%. To kilka razy mniej niż przewidywana inflacja. Co ciekawe na ten rodzaj papierów przypada ponad połowa lipcowej sprzedaży obligacji skarbowych. To znaczy, że ochrona przed inflacja nie jest tym co motywuje nabywców tych papierów. Raczej przekonuje ich brak limitów, gwizdek, łatwość zakupu i ogólna prostota tego produktu.

fot. mat. prasowe

Przewidywane oprocentowanie bezpiecznych form lokowania kapitału

W przypadku obligacji trzymiesięcznych możemy liczyć na zaledwie 0,5% odsetek w skali roku

Niewiele lepiej wypadają obligacje dwuletnie, które kuszą oprocentowaniem na poziomie 1% rocznie (0,8% po opodatkowaniu). Na te papiery przypadło w lipcu prawie 15% sprzedaży. Dopiero obligacje czteroletnie, które w lipcu cieszyły się 30-proc. popularnością mogą – wedle dostępnych dziś prognoz – dać zarobić w całym okresie inwestycji po około 2% rocznie (po opodatkowaniu). Wciąż jest to mniej niż cel inflacyjny NBP, ale już blisko niego.

Dopiero obligacje sześcio-, dziesięcio- i dwunastoletnie dają szansę na zarobek przekraczający poziom celu inflacyjnego NBP – oczywiście przy założeniu, że wzrosty cen w sklepach i punktach usługowych będą w najbliższych latach zgodne z prognozami przygotowanymi przez NBP, a w latach kolejnych – których prognozy już nie obejmują – będą na poziomie celu inflacyjnego (2,5%). Jeśli wzrosty cen w wyniku liberalnej polityki monetarnej i stymulacji fiskalnej zaczną jednak rosnąć szybciej, to może się okazać, że realne wyniki tej bezpiecznej inwestycji będą gorsze.

Trudno się więc dziwić, że Polacy szukają alternatywy dla swoich pieniędzy spoglądając na rynek nieruchomości, kupując złoto, próbując swoich sił na giełdzie czy powierzając oszczędności funduszom inwestycyjnym.

fot. mat. prasowe

Popularność hasła "mieszkanie" w wyszukiwarce Google

Polacy szukają alternatywy dla lokowania pieniędzy przede wszystkim na rynku nieruchomości

Bartosz Turek, główny analityk

Przeczytaj także:

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]") Nowe obligacje skarbowe (prawie) ochronią przed inflacją

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]") Nowe obligacje skarbowe (prawie) ochronią przed inflacją

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

oprac. : eGospodarka.pl

Więcej na ten temat:

obligacje skarbowe, inwestowanie pieniędzy, obligacje, inwestowanie w obligacje, Obligacje Skarbu Państwa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}