Zdolność kredytowa V 2020. Banki hojne, ale niektórzy bez szans na kredyt hipoteczny

2020-05-12 13:11

Niektórzy na kredyt hipoteczny nie mają szans © Andrey Popov - Fotolia.com

Drogę do zakupu mieszkania na kredyt blokują już nie tylko wymagania odnośnie wkładu własnego. W okresie epidemii banki utrudniają też dostęp do hipotek przedstawicielom konkretnych branż. Większe problemy ze znalezieniem finansowania mogą mieć też osoby prowadzące działalność gospodarczą, zatrudnieni na śmieciówkach czy nawet osoby, którym umowa o pracę niedługo się kończy – wynika z danych zebranych przez HRE Investments.

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

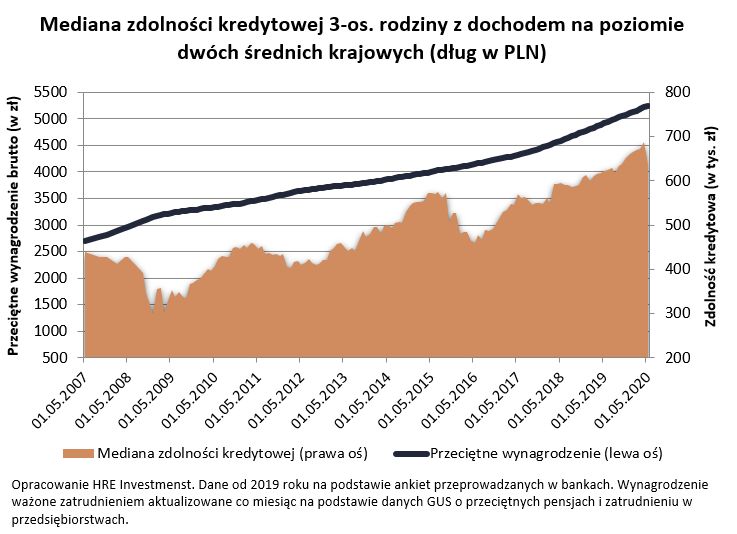

636 tys. złotych – tyle na zakup mieszkania mogłaby pożyczyć w maju modelowa trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej – wynika z ankiety przeprowadzonej przez HRE Investments. To spory spadek względem kwietnia (ponad 50 tysięcy), ale też wciąż o 15 tysięcy więcej niż przed rokiem.Kwota wciąż jest więc wysoka, choć trzeba do niej dodać kilka zdań wyjaśnienia. Wynik, to w dużej mierze zasługa Rady Polityki Pieniężnej, która mocno obniżyła poziom stóp procentowych, a więc wpłynęła na spadek oprocentowania kredytów. Tak wysoka zdolność kredytowa jest ponadto pokłosiem dość optymistycznych założeń - dysponowania solidnym wkładem własnym (minimum 20%), czy brakiem innych zobowiązań finansowych przy dobrej historii kredytowej. Do tego założono, że oboje rodzice mają pracę, a ich pensje zostały oszacowane na podstawie danych GUS za okres od kwietnia 2019 do marca 2020 roku. Niemal nie uwzględniają one więc wciąż efektów koronawirusa. Ponadto te dane pomijają tzw. „śmieciówki”, pensje w małych firmach i administracji publicznej, co bez wątpienia zawyża przyjętą stawkę przeciętnego wynagrodzenia. Jeśli wynagrodzenie byłoby niższe o 20% od średniej krajowej, czyli mniej więcej na poziomie mediany (połowa Polaków zarabia więcej, a połowa mniej), to zdolność kredytowa szacowana dziś przez banki byłaby na poziomie około 466 tys. złotych.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Modelowa trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej, może pożyczyć 635 tys. zł.

1. Niechciane branże

W praktyce sytuacja jest gorsza niż mogłoby się wydawać. I tak na przykład banki stosują listy niechcianych branż. Chodzi o te obszary gospodarki, które na koronawirusowych zawirowaniach mogą tracą najwięcej. Tu wymienić można hotele, restauracje, fryzjerów, transport, branżę eventową i rozrywkową czy inne usługi cierpiące z powodu ograniczeń wprowadzonych przez rząd.

Co ciekawe niektóre banki przestały nawet akceptować przychody z wynajmu nieruchomości. W efekcie nawet jeśli Twoje zarobki z wynajmu są znaczące i regularne, to bank może je zupełnie pominąć przy badaniu zdolności kredytowej.

Od razu należy jednak uściślić, że jeśli o kredyt hipoteczny występuje małżeństwo i tylko jedna z osób pracuje w ryzykownej branży, to bank może uznać, że tacy kredytobiorcy nie są nadmiernie ryzykowni i kredytu udzieli. Podobnie jeśli ktoś spodziewa się odmowy udzielenia kredytu, to tak samo jak i przed epidemią, rozwiązaniem problemu może okazać się doproszenie kogoś do kredytu. I choć jest to truizm, to jak zawsze warto dodać, że nabywcy tak teraz, jak i zawsze powinni podchodzić do zadłużania się z racjonalną dozą ostrożności – nie wykorzystywać w pełni posiadanej zdolności kredytowej, posiadać odpowiedni wkład własny oraz zachować część posiadanej gotówki jako poduszkę finansową.

fot. mat. prasowe

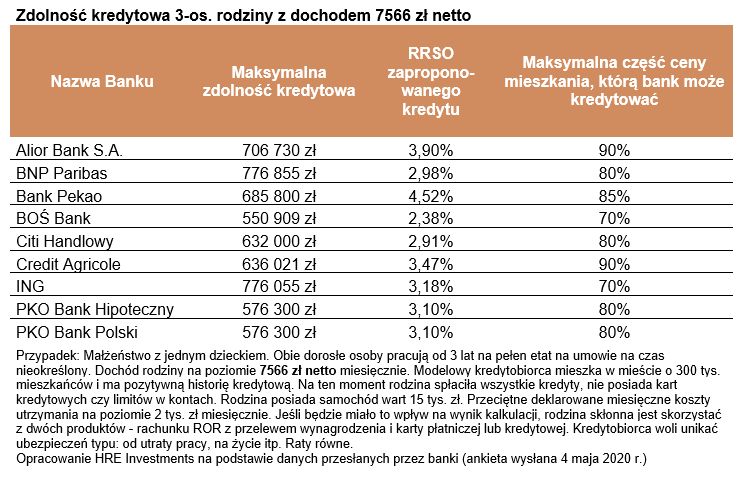

Zdolność kredytowa 3-os. rodziny z dochodem 7566 zł netto

Najhojniejszy jest BNP Paribas, który jest skłonny pożyczyć nawet 776 855 zł.

2. Przedsiębiorca i osoba na śmieciówce wylądowali na cenzurowanym

Niestety nie tylko branża, w której działamy, ale też nasza forma zatrudnienia jest teraz przez banki traktowane znacznie ostrzej. I tak na przykład w niektórych instytucjach na drodze do kredytu hipotecznego może stanąć fakt, że pracujemy na tzw. śmieciówce. Niektóre instytucje przestały też akceptować dochody z prowadzenia działalności gospodarczej – najpewniej w obawie przed potencjalnymi zatorami płatniczymi. W skrajnym przypadku problemem może nawet okazać się umowa o pracę – o ile jest czasowa i niedługo się kończy.

3. Bez wkładu ani rusz

Poważnym problemem pozostają też wymagania odnośnie wkładu własnego. Podczas gdy jeszcze na początku roku większość instytucji akceptowała wnioski osób, które miały tylko 10% ceny mieszkania w gotówce, to już dziś grono tych instytucji wyraźnie stopniało. Takie oferty wciąż deklarują Alior, Credit Agricole i Millennium. Teraz najczęściej stawianym wymaganiem jest 15-20% wkładu własnego (np. BNP Paribas, Citi, Pekao, PKO Hipoteczny i PKO BP). Najwięcej żąda ING i BOŚ bank. Te instytucje akceptują tylko wnioski osób z 30-proc. wkładem własnym.

4. Wyższa marża

Z danych zebranych przez HRE Investments wynika ponadto, że banki podniosły marże (przeważnie o 0,1 – 0,3 pkt proc.), a więc tę część oprocentowania kredytu hipotecznego, która pozostaje stała przez cały okres spłaty rat. Dziś – gdy drugi składnik oprocentowania (WIBOR) - jest na najniższym poziomie w historii, nie jest to dla kredytobiorców nadmiernym problemem. W przyszłości się to jednak zmieni. Gdy inflacja wzrośnie lub gospodarka zacznie się znowu rozpędzać Rada Polityki Pieniężnej znowu zacznie podnosić stopy procentowe, a wraz z nimi zacznie też rosnąć stawka WIBOR i oprocentowanie kredytu. Może to poważnie uderzyć po kieszeniach osoby, które dziś zaciągną kredyt z wysoką marżą (np. 3-4%). Całe szczęście wtedy taki kredyt będzie można zmienić na tańszy poprzez refinansowanie. To ułatwia wprowadzona ustawa o kredycie hipotecznym i nadzorze nad pośrednikami. Po 3 latach spłaty kredytu banki nie mogą już bowiem żądać prowizji za wcześniejszą spłatę długu.

5. Zbieranie dokumentów może potrwać dłużej

Ubiegając się o kredyt hipoteczny musimy też przedstawić szereg dokumentów. Chodzi o to, że bank musi wiedzieć co chcemy kupić i jaka jest nasza sytuacja finansowa. To niekiedy wymaga uzbrojenia się w cierpliwość – jeśli na przykład potrzebujemy zaświadczenia o niezalegania z podatkami czy składkami ZUS, albo potrzebujemy poświadczonej przez urząd kopii zeznania podatkowego. W dobie urzędów zamkniętych dla interesantów i większych absencji pracowników zdobycie tych dokumentów wymagać może więcej czasu.

Całe szczęście banki elastycznie podchodzą do wprowadzonych przez rząd ograniczeń i starają się iść klientom na rękę. Wydłużane są więc okresy ważności decyzji kredytowych. Coraz więcej instytucji pozwala też składać wnioski kredytowe zdalnie (przez internet lub telefon), a przynajmniej część dokumentów jest przyjmowana w formie elektronicznej. Celem jest ograniczanie konieczności odbywania spotkań. Dlatego też możliwe jest nawet składanie wniosku o wpis hipoteki z upoważnienia klienta, jak i takie nowinki jak zdalna wycena kupowanej nieruchomości.

Luzowanie gospodarki przekłada się na kredyty

Nie jest więc wcale tak, że banki przestały udzielać kredytów mieszkaniowych. Wręcz przeciwnie – oferty hipoteczne pozostają w mocy, a banki na bieżąco śledzą rozwój sytuacji. Wraz z tym jak luzowana będzie gospodarka, tak i Polacy będą zyskiwać łatwiejszy dostęp do kredytów. Powinno na tym bankom o tyle zależeć, że w ich skarbcach leży wiele miliardów złotych, które mogłyby zacząć pracować. W tym kontekście kredyty mieszkaniowe są bardzo dobrym, bo relatywnie bezpiecznym produktem, który banki mogą sprzedawać.

Bartosz Turek, główny analityk

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}