Zdolność kredytowa w I 2025 stopniała

2025-01-23 12:54

W styczniu spadła zdolność kredytowa trzyosobowej rodziny © Halfpoint - Fotolia.com

Przeczytaj także: Zdolność kredytowa w XII 2024 nominalnie jest rekordowa

Najświeższe dane sugerują, że trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może pożyczyć na zakup mieszkania ponad 752 tys. złotych – wynika z danych zebranych przez HREIT. To o ponad 2% mniej niż w grudniu 2024 roku.Stało się tak pomimo rosnących w szybkim tempie wynagrodzeń. Szalę przeważył fakt, że styczniowa oferta hipoteczna jest przeciętnie rzecz ujmując droższa niż ta sprzed miesiąca (wzrost oprocentowania o około 0,3-0,4 pkt. proc.). Wyższe oprocentowanie wynika z jednej strony ze zmian sezonowych - grudzień to czas hipotecznych promocji w bankach, ale jeszcze ważniejsze były notowania kontraktów terminowych IRS. Te w ostatnich tygodniach zwyżkowały, ze względu na oddalenie perspektywy cięć stóp procentowych. To ważne, bo notowania kontraktów IRS są podstawą do obliczania oprocentowania kredytów ze stałym oprocentowaniem. Jasnym przy tym jest, że im droższy kredyt, tym mniejsza zdolność kredytowa.

fot. mat. prasowe

Kontrakty terminowe IRS 5Y

Notowania kontraktów terminowych IRS w ostatnich tygodniach zwyżkowały, ze względu na oddalenie perspektywy cięć stóp procentowych.

30 miesięcy dobrych wieści dla kredytobiorców

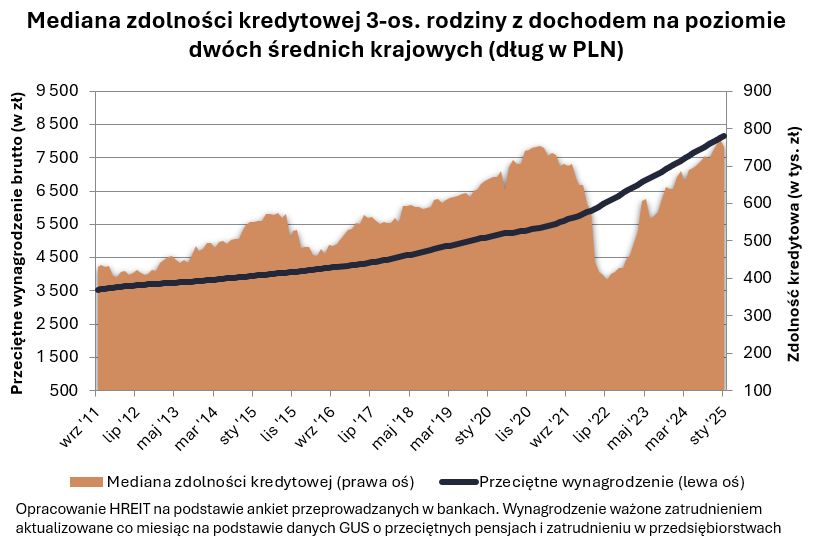

To jednomiesięczne wahnięcie, to o wiele za mało, aby uznać, że zdolność kredytowa zmieniła dotychczasową trajektorię. Ta od połowy 2022 roku pozostaje dla kredytobiorców pozytywna. Od tego momentu zdolność kredytowa rodziny z naszego przykładu zdążyła już wzrosnąć o około 90%. Dziś łatwiej jest też o kredyt niż na początku 2024 roku. Aktualna zdolność kredytowa jest bowiem o prawie 12% wyższa niż rok wcześniej. Głównie jest to zasługa rosnących w 2024 roku wynagrodzeń.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może pożyczyć na zakup mieszkania ponad 752 tys. złotych – wynika z danych zebranych przez HREIT.

Prognozy sprzyjają rosnącej zdolności kredytowej

Biorąc ponadto pod uwagę bieżące prognozy, należy spodziewać się dalszego wzrostu zdolności kredytowej. Do poprawy w tym względzie rękę przyłożyć powinny wyższe płace i tańsze kredyty. Ostatnia projekcja Inflacji i PKB przygotowana przez analityków NBP zakłada bowiem, że w 2025 roku wynagrodzenia wzrosną o ponad 9%, a rok później o prawie 7%.

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

Jeśli wierzyć prognozom, to tańsze mają być też w przyszłości kredyty. Choć grudniowe posiedzenie Rady Polityki Pieniężnej znowu rozbudziło dyskusje na temat terminu kolejnych cięć stóp, to póki co konsensus w tej sprawie przesunął się o maksymalnie kilka miesięcy – z marca 2025 roku w okolice połowy br. To ważne, bo naturalną konsekwencją cięć stóp powinno być niższe oprocentowanie kredytów, a więc rosnąca zdolność kredytowa.

")

fot. mat. prasowe

WIBOR 3M (dane aktualne + prognoza FRA)

Prognozy sprzyjają rosnącej zdolności kredytowej.

Na mieszkanie pożyczymy równowartość ponad 5-letnich zarobków

Warto ponadto dodać, że wspomniana wcześniej kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (ponad 752 tys. złotych), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

fot. mat. prasowe

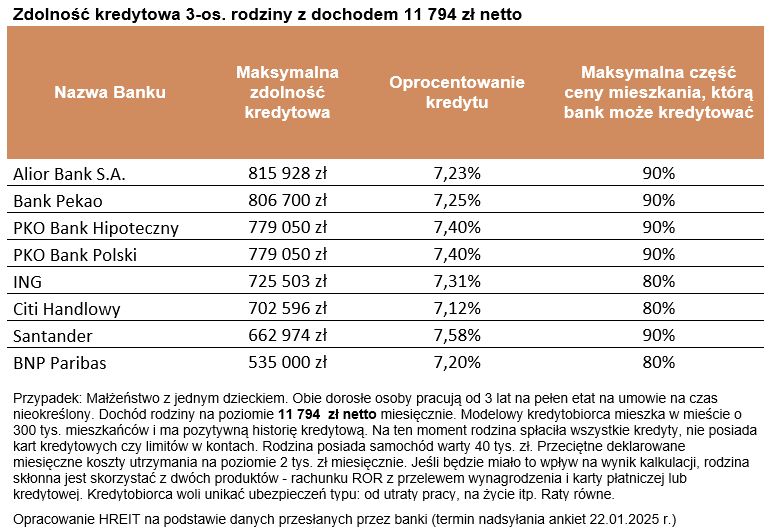

Zdolność kredytowa 3-os. rodziny z dochodem 11 794 zł netto

Po największy kredyt należy udać się do Aliora czy Pekao.

Według najnowszych deklaracji przygotowanych przez banki znaleźć możemy instytucje, które skłonne byłyby pożyczyć naszej przykładowej familii nawet ponad 800 tys. złotych. Po taki dług należałoby udać się do Aliora czy Pekao. Na prawie 780 tysięcy złotych zdolność kredytową oszacował natomiast PKO BP.

Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową. Choć jest to truizm, to patrzenie na ofertę kredytową tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem. Aby wybrać odpowiednią „hipotekę” powinniśmy zwrócić uwagę także na cenę kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków np. przy chęci skorzystania z dodatkowych produktów bankowych. Musimy mieć przy tym świadomość, że banki mogą być skłonne zaproponować nam tańszy kredyt w zamian za stawianie wyższych wymagań lub związanie się z daną instytucją innymi produktami. Różnice w ofercie pojawić się też mogą np. na poziomie czasochłonności procesu udzielania kredytu lub preferencji dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

Bartosz Turek, główny analityk

Zdolność kredytowa wyższa o 1/4, a kredyty hipoteczne oprocentowane na niewiele ponad 6%

Zdolność kredytowa wyższa o 1/4, a kredyty hipoteczne oprocentowane na niewiele ponad 6%oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}

{kind=link}