Kredyty mieszkaniowe są za drogie?

2006-04-19 12:53

Przeczytaj także: Polskie kredyty hipoteczne są najdroższe w UE

Wszystko za sprawą niebywałego popytu na kredyty. W 2005 roku kredyt mieszkaniowy zaciągnęło ponad 200 tysięcy osób! Nie rozwiązuje to jednak najważniejszego problemu. W Polsce brakuje ok. 1,5 miliona mieszkań, a około 3 milionów wymaga?gruntownych remontów. Przy wciąż zbyt niskiej podaży, ceny nieruchomości rosną w tempie nawet 15-20% rocznie. Przy obecnych cenach kredytów często po prostu nie opłaca się wynajmować mieszkania - lepiej kupić nowe lub używane. Dlatego stopa wzrostu rynku kredytów mieszkaniowych jest około 4 razy wyższa niż średnia dla całej UE, a procent nakładów na budownictwo mieszkaniowe sfinansowanych przez kredyty komercyjne wzrósł z 9,4% w 1995 roku do 41,4% w roku ubiegłym. Mimo wszystko dystans jaki nas dzieli do krajów UE jest wciąż bardzo duży. Zarówno pod względem wartości kredytów, jak i lepiej obrazującego wskaźnika kredytów mieszkaniowych jako procent PKB. Średnia dla całej UE wynosi ponad 45%, podczas gdy w Polsce jest to zaledwie 5,4%. Niestety największą barierą w szybkim dostępie Polaków do własnego M są nasze niskie zarobki.

Brak kredytów we frankach może sprawić, że spora część osób zostanie w ogóle na dłuższy czas pozbawiona możliwości posiadania własnego mieszkania. Rozwiązaniu ich problemów nie pomaga też obowiązujące prawo, które hamuje rozwój budownictwa pod wynajem. Szacuje się, że ok. 250-300 tys. mieszkań, które mogłyby zostać wynajęte, stoją puste. Wszystko przez obawy ich właścicieli przed niekorzystnymi zapisami ustawy o ochronie praw lokatorów. Paradoksalnie najbardziej tracą na tym osoby, które ta ustawa powinna chronić. Co gorsza to właśnie najmniej zarabiające rodziny od 1 lipca prawdopodobnie nie dostaną już tańszego kredytu we frankach.

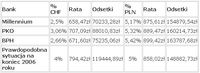

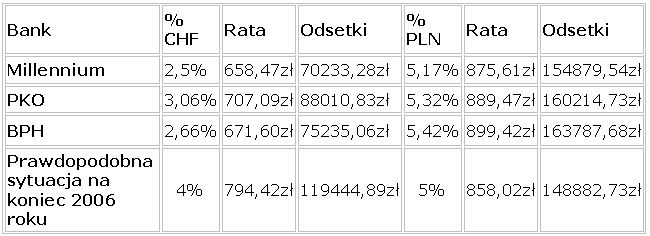

"Mimo najniższego w historii oprocentowania kredytów w złotych, różnica w wysokości miesięcznej raty w stosunku do kredytu we frankach, pozostaje wciąż bardzo duża. Jak ważna jest wysokość oprocentowania wskazuje prawdopodobna sytuacja, kiedy średnie oprocentowanie kredytów we frankach może wzrosnąć na koniec tego roku do 4%, a w złotych obniży się do 5%. Z symulacji przeprowadzonej przez Bankier.pl wynika, że różnica w miesięcznej racie wynosiłaby w takim przypadku około 64 zł, podczas gdy na początku marca było to nawet 220 zł. Można jednak założyć, że w sytuacji, kiedy wzrośnie stopa LIBOR, banki obniżą swoją marżę na kredytach we frankach, która wynosi nawet 1,6-2%. Z drugiej strony cały czas trzeba pamiętać o ryzyku kursowym" - mówi Sylwia Fiedor, doradca finansowy Bankier.pl.

fot. mat. prasowe

Przykładowa wysokość rat i odsetek, przy okresie kredytowania 30 lat. Kredyt w wysokości 160 tys. zł, wkład własny 40 tys. (20%), wartość nieruchomości 200 tys. zł

Przeczytaj także:

Nowe kredyty hipoteczne potaniały pod koniec 2024 roku?

Nowe kredyty hipoteczne potaniały pod koniec 2024 roku?

Nowe kredyty hipoteczne potaniały pod koniec 2024 roku?

Nowe kredyty hipoteczne potaniały pod koniec 2024 roku?

oprac. : eGospodarka.pl

Więcej na ten temat:

Kredyt mieszkaniowy, kredyty mieszkaniowe, kredyty hipoteczne, oprocentowanie kredytów

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}