Najlepsze kredyty mieszkaniowe III 2006

2006-03-06 10:42

Przeczytaj także: Najlepsze kredyty mieszkaniowe IX 2006

Szybki kredyt

Kredytu mieszkaniowego nie wolno brać w pośpiechu nic nie stoi jednak na przeszkodzie, by całą procedurę załatwić szybko. Doradcy Expandera, na podstawie swoich doświadczeń z bankami, wybrali te, które wyjątkowo sprawnie rozpatrują wnioski kredytowe, szybko przygotowują umowy i bez zbędnej zwłoki wypłacają pieniądze.

Ranking powstał na podstawie opinii 45 najbardziej doświadczonych doradców Expandera. Doradcy przyznawali bankom punkty - najszybszy bank otrzymywał 3 punkty, drugi z kolei 2 punkty i trzeci 1 punkt. Poniżej pięć banków, które zebrały najwięcej punktów.

1. BGŻ - 44 pkt

2. GE Money Bank - 35 pkt

3. PKO BP - 31 pkt

4. mBank - 25 pkt

5. BOŚ - 19 pkt

Kosztowne widełki

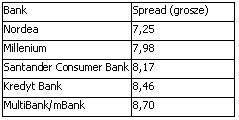

Cenę kredytu walutowego podnosi tzw. spread, czyli różnica między kursem wypłaty kredytu (kurs kupna waluty przez bank) a kursem jego spłaty (kurs sprzedaży waluty). Im szerszy spread tym droższy kredyt.

O ile droższy? Załóżmy, że pożyczasz 100 tys. zł na 20 lat przy oprocentowaniu 3 proc. Kurs wypłaty wynosi 2,50 zł masz więc zadłużenie w wysokości 40 tys. franków szwajcarskich. Rata wyniesie niespełna 190 franków i tę kwotę musisz bankowi co miesiąc oddać w złotówkach według aktualnego kursu spłatu. Przy kursie 2,60 zł masz do oddania 493 zł. Gdyby wypłata i spłata były rozliczane po tym samym kursie wówczas rata miesięczna wyniosłaby 474 zł. Ratę 493 zł zapłacilibyś przy oprocentowaniu 3,4 proc.

Poniżej pięć banków, w których różnica między kursem kupna a kursem sprzedaży franka szwajcarskiego jest najmniejsza (dane zebrane 20 lutego)

fot. mat. prasowe

Na dowolny cel

Expander wybrał najtańsze pożyczki hipoteczne przy założeniu, że pożyczanmy 100 tys. zł na 10 lat. Wartość nieruchomości stanowiącej zabezpieczenie pożyczki to 200 tys. zł. Przy tak krótkim okresie spłaty walutą kredytu raczej powinny być złotówki - oszczędności odsetkowe nie będą na tyle wysokie, by opłącało się ponosić ryzyko kursowe.

Połowa marży do 30 września 2006 r.")

fot. mat. prasowe

(1) Połowa marży do 30 września 2006 r.

(1) Połowa marży do 30 września 2006 r.

Przeczytaj także:

Najlepsze kredyty mieszkaniowe VI 2006

Najlepsze kredyty mieszkaniowe VI 2006

Najlepsze kredyty mieszkaniowe VI 2006

Najlepsze kredyty mieszkaniowe VI 2006

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}