Najlepsze kredyty mieszkaniowe III 2006

2006-03-06 10:42

Przeczytaj także: Najlepsze kredyty mieszkaniowe IX 2006

Tylko Dom (oddział Getin Banku) i Fortis Bank skłonne są udzielić pożyczki hipotecznej do 100 proc. wartości nieruchomości (Dom nawet do 125 proc. wartości w przypadku osób wykonujących zawody prawnicze). W pozostałych bankach maksymalna kwota pożyczki to od najczęściej 60-80 proc. wartości nieruchomości przy maksymalnym okresie spłaty do 10-20 lat. Spośród badanych banków tylko Nykredit udziela pożyczek hipotecznych z oprocentowaniem takim samym jak dla kredytów mieszkaniowych.

"Pożyczka hipoteczna to alternatywa np. dla kredytu samochodowego. Powinny się nią zainteresować przede wszystkim osoby kupujące używane auta w cenie przynajmniej 30 tys. zł. W przypadku nowych pojazdów można liczyć na atrakcyjne promocje w tzw. bankach samochodowych. Tymczasem kredyty na auta używane są znacznie droższe (im starszy samochód tym droższy kredyt). Bank będzie także wymagał wykupienia kosztownego ubezpieczenia AC, które nie jest obowiązkowe. W przypadku kredytów samochodowych wyższe są także prowizje (a dokładnie opłaty przygotowawcza) - mogą sięgać 7 proc." - mówi Anna Kuźmiak, doradca finansowy w firmie Expander.

Kredyty do jednego worka

Nieruchomość można wykorzystać także jako sposób na pozbycie sie drogich kredytów konsumpcyjnych. Służą do tego kredyty konsolidacyjne - ma je w ofercie większość banków biorących udział w rankingu.

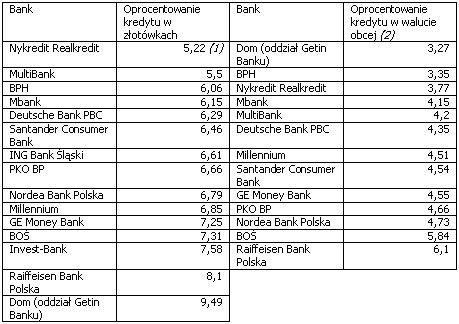

Oprocentowanie kredytów konsolidacyjnych w złotówkach i walucie obcej. Założenie: łączna kwota konsolidowanych kredytów to 50 tys. zł, wartość nieruchomości 100 tys. zł. Spłata przez 10 lat.

fot. mat. prasowe

(1) Połowa marży do 30 września 2006 r.

(2) We wszystkich bankach franki szwajcarskie z wyjątkiem Nykredit - oferta w euro.

W przypadku, gdy w skład konsolidowanych kredytów wchodzi kredyt hipoteczny, niektóre banki stosują dla celu mieszkaniowego marżę niższą niż dla celów konsumpcyjnych. Takie rozwiązanie stosują Millennium, GE Money Bank i Dom (oddział Getin Banku). Oprocentowanie kredytu konsolidacyjnego jest wówczas średnią ważoną dwóch stawek oprocentowania - im większy udział kredytu mieszkaniowego tym tańszy kredyt konsolidacyjny.

"Kredyty konsolidacyjne można spłacać nawet 30 lat. Jeśli jednak pozbywamy się kilku krótkoterminowych pożyczek wówczas takie wydłużenie okresu spłaty kredytu konsolidacyjnego nie ma sensu. Mimo niskiego oprocentowania koszty odsetkowe będą znacznie wyższe niż suma odsetek sprzed konsolidacji. Dodatkowo, dzięki znacznemu obniżeniu miesięcznych obciążeń możemy mieć pokusę, by dodatkowo się zadłużyć. Najbardziej racjonalne jest zaciągnięcie kredytu konsolidacyjnego na okres zbliżony do średniego (ważonego ich kwotą) okresu spłaty kredytów przed konsolidacją." - mówi Tymoteusz Tonkiel, doradca finansowy w firmie Expander.

W rankingu kredytów mieszkaniowych uwzględniliśmy oferty 21 najważniejszych banków działających na tym rynku: BGŻ, BOŚ, BPH, BZ WBK, Deutsche Bank PBC, Dom (oddział Getin Banku), Fortis Bank Polska, GE Money Bank, ING Bank Śląski, Invest-Bank, Kredyt Bank, Lukas Bank, mBank, Millennium, MultiBank, Nordea Bank Polska, Nykredit Realkredit, Pekao SA, PKO BP, Santander Consumer Bank (d. PTF Bank), Raiffeisen Bank Polska. W rankingu dotyczącym szybkości przyznawania kredytów wzięły udział banki współpracujące z Expanderem (wszystkie powyższe z wyjątkiem Santander Consumer Bank i Dom - oddziału Getin Banku).

Przeczytaj także:

Najlepsze kredyty mieszkaniowe VI 2006

Najlepsze kredyty mieszkaniowe VI 2006

Najlepsze kredyty mieszkaniowe VI 2006

Najlepsze kredyty mieszkaniowe VI 2006

Przeczytaj także

-

Najlepsze kredyty mieszkaniowe V 2007

-

Najlepsze kredyty mieszkaniowe II 2007

-

Najlepsze kredyty mieszkaniowe XI 2006

-

Pułapki kredytowe

-

Gdy spłata kredytu hipotecznego to problem

-

Przybywa małych kredytów mieszkaniowych

-

Banki udzielają coraz mniej kredytów

-

Kredyt mieszkaniowy na remont sprzed dwóch lat

-

Kredyt i pożyczka - czym się różnią?

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}