Oszczędzamy z myślą o dziecku

2006-01-25 02:32

O finansowej przyszłości dziecka warto pomyśleć jak najwcześniej. Na początek powinniśmy zastanowić się jaką kwotę miesięcznie możemy przeznaczyć na ten cel, a później wybrać najlepszą i najbardziej efektywną formę lokowania pieniędzy.

Przeczytaj także: W 2025 roku oprocentowanie lokat drastycznie spadnie. Jak oszczędzać?

Najprostszym rozwiązaniem jest odkładanie pieniędzy w ramach rachunku bankowego. Nie wiąże się to ze skomplikowanymi formalnościami, ale jednocześnie nie gwarantuje dużego zysku. Konta oszczędnościowe zapewniają zyski porównywalne do tych z lokat bankowych. Innym rozwiązaniem są polisy posagowe, dzięki którym zgromadzone oszczędności będą wolne od podatku spadkowego. Polisy są jednak stosunkowo drogie, a opłaty za ubezpieczenie często ograniczają możliwości inwestycyjne produktu. Tymczasem wybierając produkt oszczędnościowy należy przede wszystkim zwrócić uwagę na możliwość osiągnięcia zadowalającej nas stopy zwrotu.Alternatywną w inwestowaniu pieniędzy są plany systematycznego oszczędzania – oparte o fundusze inwestycyjne – sprzedawane np. w formie tzw. funduszu funduszy. Daje on dostęp do kilkudziesięciu zróżnicowanych funduszy inwestycyjnych w ramach jednego globalnego narzędzia. Oferta jest tak przygotowana, aby zadowoleni byli zarówno inwestorzy ostrożni, którzy nie godzą się na ryzyko inwestycyjne, jak i ci z inwestujących, którzy w zamian za wyższy zysk, dopuszczają pewien poziom ryzyka inwestycyjnego. Pieniądze można wpłacić zarówno do funduszy zarządzanych przez polskie towarzystwa funduszy inwestycyjnych, jak i te zagraniczne.

Decydując się na program oszczędnościowy, zobowiązujemy się odkładać regularnie określoną sumę pieniędzy. Taka inwestycja przeznaczona jest dla osób chcących inwestować przynajmniej kilka lat. Oszczędzając w ten sposób można osiągnąć zysk ok. 8-12 proc. średniorocznie – w zależności od rodzaju wybranego instrumentu inwestycyjnego.

Tak jak w wypadku polis posagowych, fundusze funduszy gwarantują oszczędności wolne od podatku spadkowego.

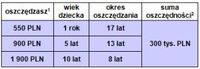

1. Jak oszczędzać, aby uzbierać 300 tys. PLN dla 18-latka

fot. mat. prasowe

1 Wpłaty co miesiąc; oczekiwana stopa zwrotu 10 proc.

2 Na koniec okresu oszczędzania – nasze dziecko ma 18 lat

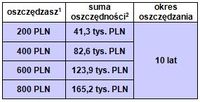

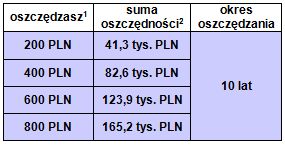

2. Ile odłożysz, oszczędzając regularnie przez 10 lat

fot. mat. prasowe

1 Wpłaty co miesiąc; oczekiwana stopa zwrotu 10 proc.

2 Na koniec okresu oszczędzania – po 10 latach

Odkładając systematycznie niewielką część miesięcznych dochodów, możemy zgromadzić kapitał na przyszłość. Jeśli dobrze przygotujemy strategię inwestycyjną, oszczędzane pieniądze będą na siebie nieustannie pracować.

Przeczytaj także:

Portfel na czarną godzinę. Jak oszczędzają Polacy?

Portfel na czarną godzinę. Jak oszczędzają Polacy?

Portfel na czarną godzinę. Jak oszczędzają Polacy?

Portfel na czarną godzinę. Jak oszczędzają Polacy?

oprac. : Open Finance

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}