6 sposobów na uzdrowienie MdM

2015-02-12 11:33

Program „Mieszkanie dla młodych” miał pomóc około 130 tysiącom rodzin w zakupie własnych „czterech kątów”. Już dziś wiemy, że celu tego nie uda się osiągnąć. Martwi to tym bardziej, że do wydania była kwota prawie 3,6 mld zł, która przy efektywnie działającym programie wsparcia mogłyby pomóc w zakupie własnej nieruchomości nawet dwóm milionom rodzin.

Przeczytaj także: MdM działa na pół gwizdka

Projektem nowelizacji ustawy normującej program „Mieszkanie dla młodych” zajmuje się Komitet Stały Rady Ministrów. Znany dziś kształt nowelizacji wciąż pozostawia wiele do życzenia zmieniając jedynie kosmetycznie program, który powinien zostać poddany rewolucji. Nawet jeśli rząd przyjmie ten dokument w aktualnym kształcie, to wciąż czekają go prace parlamentarne. Wciąż nie jest więc za późno, aby doszło do rewolucyjnej zmiany w działającym dziś na „pół gwizdka” programie dopłat do kredytów. Lion’s Bank proponuje 6 zmian, które poprawiłyby wykorzystanie i efektywność tego mechanizmu zmniejszając oddziaływanie programu na rynkowe relacje między popytem i podażą.Czy jest to potrzebne? Na to pytanie najlepiej odpowiedzą liczby. Bazując na danych Eurostatu można szacować, że nawet co trzeci trzydziestolatek mieszka w Polsce z rodzicami. Z drugiej strony w 2014 roku z budżetu programu „Mieszkanie dla młodych” wydano jedynie 34,5% kwoty zarezerwowanej na dopłaty do kredytów. Jakby tego było mało, ponad połowa z wydanej kwoty trafiła na rynki zaledwie 5 dużych miast (Warszawa, Gdańsk, Poznań, Kraków, Wrocław) i ich okolic. Powodem jest skomplikowany system, który zapewnia dopłaty jedynie przy zakupie nowych, a więc relatywnie drogich mieszkań i to tylko tam, gdzie działają deweloperzy na szerszą skalę, co wyłącza z programu mniej więcej trzy na cztery powiaty w Polsce.

fot. mat. prasowe

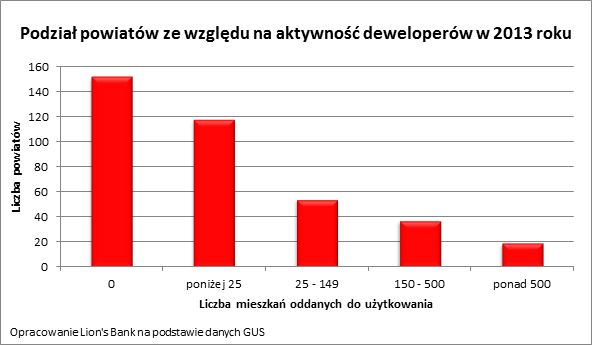

Podział powiatów ze względu na aktywność deweloperów w 2013 roku

Bardzo duża aktywność deweloperów zauważalna była w niewielu powiatach.

1. Pieniądze lepiej pożyczać niż dawać

Najważniejszą zmianą, jaka mogłaby poprawić efektywność wykorzystania publicznych pieniędzy, byłoby kompletne przemodelowanie samej idei programu. Obecnie zakłada on dopłaty idące w dziesiątki tysięcy złotych dla osób chcący kupić nowe mieszkanie. Dlaczego nie skorzystać z zachodnich doświadczeń i zrezygnować z jednorazowych dopłat na rzecz gwarancji lub nieoprocentowanych pożyczek? Plus byłby taki, że pomoc pojedynczemu beneficjentowi kosztowałaby znacznie mniej, a więc z dobrodziejstw programu mogłoby skorzystać więcej osób. W drugim rozwiązaniu (pożyczki) pieniądze, które raz zasiliłyby program można by wykorzystać powtórnie.

Przykładów takiego mechanizmu można szukać w Wielkiej Brytanii. Działa tam program „Help to buy”, w którym można liczyć na gwarancje kredytowe ułatwiające dostęp do finansowania lub bezpłatną pożyczkę na 5 lat, która po tym okresie zmienia się w niskooprocentowaną (1 pkt. proc. ponad inflację).

Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

Jak mechanizm ten mógłby działać w rodzimych warunkach? Przyjmijmy, że aby skorzystać z dobrodziejstw programu, konieczne byłoby posiadanie wkładu własnego w wysokości 5%. Celem programu rządowego byłoby zaś zwiększenie wkładu do 20%, co pozwoliłoby korzystać z atrakcyjnych ofert kredytowych. Gdyby mechanizm miał działać na zasadzie gwarancji, można szacować, że za prawie 3,6 mld złotych zarezerwowanych na program „Mieszkanie dla młodych”, możliwe byłoby wsparcie ponad 2 mln rodzin w nabyciu własnego mieszkania. Trzeba bowiem zauważyć, że dziś koszt komercyjnego ubezpieczenia niskiego wkładu własnego można oszacować na około 5% kwoty gwarancji za 8 lat ochrony. Czyli po prostu jeśli komuś brakowałoby 34 tys. zł wkładu własnego, to za zagwarantowanie takiej kwoty przez 8 lat trzeba zapłacić około 1,5 tys. zł. Czemu 8 lat? Tyle mniej więcej trwa w obecnych warunkach rynkowych spłacanie 30-letniego kredytu zaciągniętego na 95% wartości nieruchomości, zanim LtV (stosunek kwoty długu do wartości nieruchomości) kredytu spadnie do 80%. Kwota 34 tys. zł też nie jest przypadkowa. Przeciętna nieruchomość kupiona w 2014 roku z pomocą programu „Mieszkanie dla młodych” miało wartość 228,1 tys. zł. Jeśli potencjalni nabywcy mieliby trochę ponad 11 tys. zł na wkład własny, to brakujące do 20% ceny 34 tys. zł mógłby zagwarantować rządowy program, a dzięki temu wcześniej wspomniane 3,6 mld zł starczyłoby na dopłaty dla 2,1 mln rodzin. Dla porównania autorzy działającego dziś „Mieszkania dla młodych” zakładali, że pomogą dzięki niemu tylko około 130 tys. rodzin. Po pierwszym roku działania programu już wiadomo, że celu tego nie uda się osiągnąć, bo z budżetu na 2014 rok nie wykorzystano 392,8 mln zł. Ta kwota już z punktu widzenia beneficjentów programu przepadnie.

Przeczytaj także:

Jest sposób na 20% tańszy dom jednorodzinny?

Jest sposób na 20% tańszy dom jednorodzinny?

Jest sposób na 20% tańszy dom jednorodzinny?

Jest sposób na 20% tańszy dom jednorodzinny?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}