MdM stracił 400 mln zł

2015-01-28 11:16

Prawie 400 mln złotych przepadło z programu MdM- © Mitarart - Fotolia.com

Przeczytaj także: MdM działa na pół gwizdka

Dopłata wynosi od 10 do 20 proc. (najwyższa w przypadku narodzin trzeciego i następnego dziecka). Ze wsparciem MdM można kupić mieszkanie o maksymalnej powierzchni 75 m kw. i dom jednorodzinny do 100 m kw. (dla rodzin wychowujących co najmniej troje dzieci limity wynoszą odpowiednio 85 i 110 m kw.). Młodzi, korzystający z dopłat w 2014 roku kupowali mieszkania o średniej powierzchni 53,17 m kw., czyli najczęściej dwu i trzypokojowe lokale. Jeśli chodzi o domy jednorodzinne, średnia wielkość wyniosła 83,97 m kw.- W ciągu pierwszych dwunastu miesięcy działania programu banki zawarły 13 968 umów kredytowych, o łącznej wartości przekraczającej 2 mld 600 mln zł. Najwięcej wniosków złożyli mieszkańcy Mazowsza (2881), Pomorza ( 2713) oraz Wielkopolski (2467). Najmniej, bo 141 wniosków, złożono na Opolszczyźnie. Z 600 mln złotych przeznaczonych na 2014 rok wydano 207 mln złotych, a dofinansowanie na rok 2015 dla osób korzystających z programu wynosi już 136 mln, natomiast na 2016 – 22 mln złotych – podsumowuje Maciej Górka z Domiporta.pl.

Akcja kredytowa

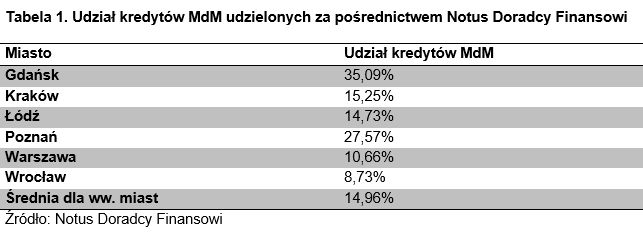

Według Michała Krajkowskiego z firmy Notus Doradcy Finansowi w IV kwartale 2014 roku udział kredytów udzielonych w programie „Mieszkanie dla Młodych” w 6 największych miastach (Gdańsk, Kraków, Łódź, Poznań, Warszawa, Wrocław) wynosił prawie 15 procent wszystkich udzielonych za pośrednictwem Notus Doradcy Finansowi kredytów. Zgodnie z oczekiwaniami MdM cieszył się względnie największą popularnością w Gdańsku i Poznaniu, gdzie odpowiednio 1/3 i ¼ kredytów udzielonych zostało z dopłatą MdM.

fot. mat. prasowe

Udział kredytów MdM udzielonych za pośrednictwem Notus Doradcy Finansowi

Mieszkanie dla młodych największą popularnością cieszyło się w Gdańsku. Na drugim biegunie Wrocław.

MdM – wyższe oprocentowanie i prowizja

- W większości analizowanych lokalizacji, kredyty były zaciągane na znacznie mniej korzystnych warunkach cenowych, zarówno jeśli chodzi o prowizję, jak i marże odsetkowe. Średnia marża dla kredytu MdM w analizowanych miastach wynosiła 2,02 p.p. i była wyższa o 0,08 p.p. niż dla kredytów bez dopłaty. Również prowizja, jaką należało zapłacić za przyznanie kredytów dla MdM była wyższa średnio o 0,57 p.p. Taką tendencję obserwujemy niemal w każdym mieście, wyjątkiem jest tylko marża dla kredytów w Łodzi i Wrocławiu, gdzie dla kredytów MdM te wartości są nieco niższe niż dla kredytu bez dopłaty - komentuje Michał Krajkowski

fot. mat. prasowe

Średnie marże i prowizje

W przypadku kredytów z dopłatą marże kredytowe były przeważnie wyższe.

Na dłużej, ale mniejsze kwoty

Kredyty MdM były także udzielane na dłuższy okres. Średni okres spłaty dla kredytu z dopłatą, to 325 miesięcy i jest to o prawie 2 lata więcej niż dla kredytu bez dopłaty rządowej. Co ciekawe średni wskaźnik LTV, oznaczający relację kwoty kredytu do wartości nieruchomości, dla kredytów MdM był wyższy i wynosił niespełna 80 procent. Dla kredytów bez dopłaty wskaźnik ten wyniósł w IV kwartale prawie 76 procent. Oznacza to, zatem że kredytobiorcy zaciągający MdM dysponowali wkładem własnym na dużo niższym poziomie niż ci klienci, którzy wzięli kredyt bez dopłaty. Do wyliczenia LTV uwzględniana jest bowiem dopłata z budżetu. Zatem uwzględniając dopłatę beneficjenci programu MdM zainwestowali relatywnie niewielkie środki własne. Osoby zaciągające kredyt bez dopłaty średnio posiadały wkład własny dużo większy, bo wynoszący ponad 24 procent. Jak zauważa Michał Krajkowski - zgodnie z oczekiwaniami także średnia kwota kredytu MdM była niższa niż kredytu bez dopłaty. Wynika to głównie z limitu cen w rządowym programie, który niejako „odcina” najdroższe nieruchomości i co za tym idzie osoby kupujące takie mieszkania statystycznie zaciągają wyższe kwoty.

Wyższe limity nie pomogą. Mieszkanie dla młodych traci 345 mln zł

Wyższe limity nie pomogą. Mieszkanie dla młodych traci 345 mln zł

oprac. : eGospodarka.pl

Przeczytaj także

-

Mieszkanie dla młodych: Warszawa z wyższymi limitami

-

MdM bije rekordy, a budżet się nie rozciąga

-

Mieszkanie dla młodych: wnioski I-IV 2015

-

Mieszkanie dla młodych: wnioski I-III 2015

-

Czy zmiany w MdM warte są wyczekiwania?

-

Mieszkanie dla młodych: wnioski I-II 2015

-

Jest sposób na 20% tańszy dom jednorodzinny?

-

Projekt ustawy o zmianie MdM przyjęty

-

"Mieszkanie dla Młodych" do korekty

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}