Kredyt z dopłatą bezkonkurencyjny

2014-01-29 00:34

Kredyt z dopłatą Mieszkanie dla Młodych czy standardowy? Takie pytanie zadaje sobie coraz więcej osób. Choć na rynku na razie dostępne są tylko dwie oferty MdM, obie nie pozostawiają wątpliwości, że jeśli nie ma na koncie oszczędności na spory wkład własny, spełnienie licznych wymogów MdM się opłaca.

Przeczytaj także: 7 banków w MdM

Program pomocy państwa w zakupie pierwszego mieszkania Mieszkanie dla Młodych ruszył z nowym rokiem. Na razie kredyty z dopłatami – 10 proc. wkładu własnego dla małżeństw bezdzietnych i osób samotnych, lub 15 proc. dla małżeństw z dziećmi i osób samotnie wychowujących dzieci oferują PKO BP i Pekao.Oferty dwóch największych na rynku banków nie pozostawiają wątpliwości, najkorzystniejsze warunki można dostać, jeśli ma się odłożone pieniądze na spory wkład własny, nieco drożej będzie, jeśli pieniądze te będą pochodziły z dopłaty państwa, a jeśli ktoś przyjdzie do banku wyłącznie z 5-proc. wkładem własnym (obowiązkowym od stycznia), to nie dość, że rata będzie wyższa ze względu na większą pożyczaną kwotę, to w PKO BP także dlatego, że wyższa będzie marża. Rola wkładu własnego rośnie i banki dają to odczuć.

fot. mat. prasowe

Kredyt 212,5 tys. zł, 85% LtV

Warunki koniecznego ubezpieczenia w PKO BP, to bez względu na rodzaj kredytu MdM czy standardowy – 3,25 proc. wysokości kredytu.

Porównaliśmy kredyt na 85 proc. wartości nieruchomości, kosztującej 250 tys. zł. W pierwszej wersji rodzina z dzieckiem zarabiająca 6 tys. zł na rękę otrzymuje z MdM 15 proc. dopłaty, czyli pożycza 212,5 tys. zł. W drugim przypadku również pożycza 212,5 tys. zł, ale resztę mieszkania finansuje oszczędnościami. W tej rywalizacji wyższą ratę banki wyliczą klientom z dopłatą państwa niż z własnymi oszczędnościami. W Pekao marża w MdM wyniesie 1,99 p.p. zamiast standardowych 1,64 p.p., a prowizja 1,99 proc. zamiast 1,55 proc. W PKO BP w ofercie MdM wyższa będzie jedynie marża, zawsze o 0,1 p.p. i w naszym przykładzie wyniesie 1,67 p.p. Warunki koniecznego ubezpieczenia w PKO BP, to bez względu na rodzaj kredytu MdM czy standardowy – 3,25 proc. wysokości kredytu.

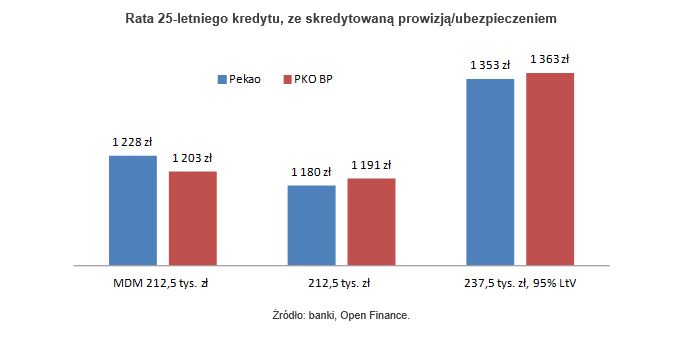

W efekcie dofinansowani przez państwo klienci w Pekao dostaną ratę 1228 zł, a ci z własnymi oszczędnościami 1180 zł. W PKO BP różnice będą mniejsze, beneficjenci MdM zapłacą 1203 zł raty, a skutecznie oszczędzający na wkład własny – 1191 zł.

Sytuacja drastycznie się zmienia, gdy nie ma blisko 40 tys. zł na dopłacenie do zakupu. W banku udaje się pochwalić jedynie 5 proc., czyli 12,5 tys. zł, a na mieszkanie trzeba pożyczyć 237,5 tys. zł. Rata idzie w górę ze względu na większe zadłużenie, ale w PKO BP również z powodu marży. Przy wyższej relacji kredytu do ceny nieruchomości w PKO BP marża wyniesie 1,8 p.p. – o 0,13 p.p. więcej niż marża korzystających z MdM przy zakupie takiego samego mieszkania z 15-proc. dopłatą.

fot. mat. prasowe

Rata 25-letniego kredytu, ze skredytowaną prowizją/ubezpieczeniem

W PKO BP rata dla 237,5 tys. zł na 95 proc. LtV, ze skredytowaną opłatą za ubezpieczenie wyniesie 1363 zł. W Pekao, po skredytowaniu prowizji będzie to 1353 zł.

W PKO BP rata dla 237,5 tys. zł na 95 proc. LtV, ze skredytowaną opłatą za ubezpieczenie wyniesie 1363 zł. W Pekao, po skredytowaniu prowizji będzie to 1353 zł. W banku z żubrem marża sięgnie 1,89 p.p. i pozostanie jednak nieco niższa niż dla klientów MdM zadłużających się na 85 proc., czyli mniejszą część nieruchomości.

Warto zwrócić uwagę, że dopłaty w MdM liczone są od średniej wskaźnika przeliczeniowego kosztu odtworzenia metra kwadratowego dla danego miasta, gminy czy regionu i jeśli wynegocjowana cena jest niższa, korzyść będzie większa. Dopłat do metra nie można mylić z limitem ceny po której lokal może być zakwalifikowany do MdM. Jest to iloczyn 1,1 wskaźnika przeliczeniowego kosztu odtworzenia metra kwadratowego, czyli pułap o 10 proc. wyższy niż ten po jakim obliczana jest dopłata do 50 m2.

Jaką politykę cenową przyjmą kolejne banki, które zaangażują się w MdM, okaże się w lutym. W przyszłym miesiącu propozycje przedstawią m.in.: Alior, BOŚ, BPS i Getin Noble Bank, a w kwietniu także SGB.

Przeczytaj także:

Gdzie można starać się o kredyt z dopłatą

Gdzie można starać się o kredyt z dopłatą

Gdzie można starać się o kredyt z dopłatą

Gdzie można starać się o kredyt z dopłatą

oprac. : Halina Kochalska / Open Finance

Więcej na ten temat:

oferta banków, kredyty hipoteczne, Pekao, PKO BP, "Mieszkanie dla młodych", Mieszkanie dla młodych limity, kredyty z dopłatą, kredyty mieszkaniowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}