Najlepsze kredyty hipoteczne X 2013

2013-10-17 10:54

Przeczytaj także: Najlepsze kredyty hipoteczne IX 2013

Oczko niżej uplasował się Citi Handlowy z marżą 1,4 proc oraz prowizją 1 proc. dla klientów, którzy otworzą konto, zadeklarują regularne wpływy z tytułu wynagrodzenia oraz nabędą kartę kredytową.

Na pozycji siódmej tym razem analizujemy ofertę BZ WBK, który oferuje dziś marżę w wysokości od 1,49 proc. i prowizję 2,5 proc. Marża jest oferowana klientom, którzy otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia w wysokości min. 2 000 zł. Warto zauważyć, że w naszym rankingu prezentujemy najniższą marżę, której poziom waha się od 1.49 proc. do 1.89 proc. Jej wysokość uzależniona jest od oceny scoringowej przeprowadzanej przez bank indywidualnie dla każdego klienta.

Na miejscu ósmym prezentujemy ofertę banku BPH. Bank oferuje marżę w wysokości 1,5 proc. klientom, którzy otworzą w banku konto wraz z deklaracją wpływów z tytułu wynagrodzenia. Prowizja za udzielenie kredytu wynosi 1,9 proc. Klienci, którzy chcieliby otrzymać kredyt bez prowizji powinni wiedzieć, że bank odstąpi od niej w przypadku wykupienia ubezpieczenia na życie oraz od utraty pracy. Koszt ubezpieczeń wyniesie: 0,7 proc. kwoty kredytu w przypadku ubezpieczenia na życie i 1,2 proc. w przypadku ubezpieczenia od utraty pracy.

Na kolejnej, dziewiątej pozycji mamy możliwość przyjrzenia się propozycji BNP Paribas, który już w ubiegłym miesiącu zmienił warunki kredytów i dziś oferuje marżę w wysokości 1,5 proc. Marża jest tutaj oferowana klientom, którzy posiadają lub otworzą konto w banku, zadeklarują miesięczne wpływy w kwocie nie niższej niż 1 proc. udzielonego kredytu, potwierdzą przelewanie całości wynagrodzenia (dot. umowy o pracę), będą dokonywać minimum 3 transakcje bezgotówkowe w miesiącu oraz wykupią ubezpieczenie na życie oferowane przez bank. Koszt ubezpieczenia to 0,046 proc. kwoty kredytu miesięcznie. Dodatkowo bank wymaga od klientów opłaty prowizji w wysokości 1,5 proc.

Październikowy ranking Invigo ponownie zamyka oferta banku Deutsche Banku SA, który oferuje marżę w wysokości 1,5 proc. oraz zerową prowizję klientom, którzy posiadają lub otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia, nabędą kartę kredytową oraz wykupią ubezpieczenie na życie lub przystąpią do produktu oszczędnościowego. Koszt ubezpieczenia to 1,8 proc. od kwoty kredytu za okres dwóch lat (płatne z góry), a w kolejnych latach 0,042 proc. miesięcznie. Natomiast koszt produktu oszczędnościowego to 75 zł miesięcznie za każde 100.000 zł kwoty kredytu. Należy pamiętać, że wszystkie produkty dodatkowe muszą być utrzymywane przez 5 lat od dnia wypłaty kredytu lub jego pierwszej transzy, aby marża była utrzymana przez cały okres kredytowania. W przypadku niewypełnienia któregokolwiek z warunków marża zostanie podwyższona do poziomu z pakietu standardowego bez obniżek oraz klient będzie zobowiązany do zapłaty prowizji przygotowawczej, której nie opłacił wcześniej.

kredyt w PLN")

fot. mat. prasowe

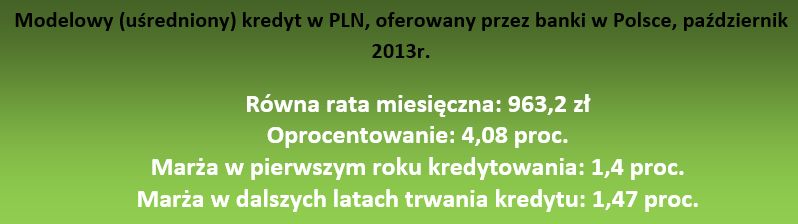

Modelowy (uśredniony) kredyt w PLN

Rata modelowego kredytu w złotówkach sięga 963,2 zł.

Kredyt w PLN na 100 proc. LTV

Ofert kredytów bez wkładu własnego wciąż jest na rynku sporo. Jednak można zauważyć stopniowy wzrost marż np. Deutsche Bank po raz kolejny podniósł marżę o 0,1 proc. (od 10 września). Warto podkreślić, że mimo tej podwyżki oferta ta nadal pozostaje w czołówce rankingu Invigo.

Klienci, którzy są zainteresowani kredytem bez wkładu własnego powinni pamiętać, że o taki kredyt można wnioskować jeszcze tylko do końca 2013 roku.

Warto także wiedzieć, że banki oferują takie produkty wraz z pewnymi zastrzeżeniami i wymogami – choćby koniecznością wykupienia dodatkowego produktu ubezpieczeniowego (ubezpieczenie niskiego wkładu), który zrekompensuje kredytodawcy brak wkładu własnego. W zależności od banku ubezpieczenie tego typu wyrażone jest w formie składki za okres najczęściej 3 lat – płatne jednorazowo przed uruchomieniem kredytu lub w formie podwyższonej marży – w tym przypadku koszt ten jest rozłożony w czasie. Należy również pamiętać, iż w przypadku składki płatnej za dany okres z góry, bank po pierwszym okresie ponownie zweryfikuje wartość nieruchomości i wysokość pozostałego do spłaty kapitału i na tej podstawie wyliczy składkę za kolejne 3 lub 5 lat. W opcji podwyższonej marży, okres w którym ponoszone są koszty ubezpieczenia wynosi około 10-12 lat.

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}