Najlepsze roczne lokaty a inflacja IX 2013

2013-10-16 13:21

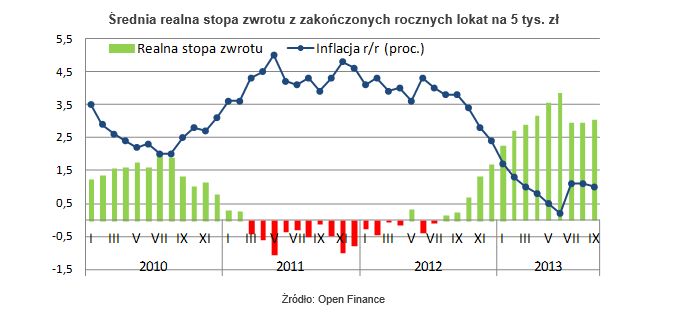

Zakładane przed rokiem 12-miesięczne lokaty dały realnie zarobić 3,04 proc. Deponowane dziś oszczędności, po uwzględnieniu podatku i inflacji, w więcej niż co drugim banku mogą stracić na wartości. Słowem, mimo wypracowanych odsetek, za rok będzie można za nie mniej kupić.

Przeczytaj także: Najlepsze roczne lokaty a inflacja VIII 2013

Średnia stawka rocznych lokat ze stałym oprocentowaniem, zakładanych we wrześniu ubiegłego roku, wynosiła 5,03 proc. Po uwzględnieniu wzrostu cen (1,0 proc. r/r według danych Głównego Urzędu Statystycznego) oraz 19-proc. podatku od zysków kapitałowych, przeciętny realny zysk z bankowych depozytów wyniósł więc 3,04 proc. wobec 2,94 proc. przed miesiącem i tylko 0,22 proc. przed rokiem. Rzeczywista rentowność najlepszych 12-miesięcznych lokat wyniosła natomiast powyżej 3,8 proc.Najwyższe realne zyski zagwarantował swoim klientom Santander Consumer Bank, który we wrześniu ubiegłego roku płacił 6,4 proc. na rocznym depozycie. Po uwzględnieniu podatku i inflacji klienci zarobili na nim 4,14 proc. Właściciele lokaty w FM Banku realnie zwiększyli wartość swoich oszczędności o 4,1 proc. (lokata na 6,35 proc.), a w Meritum Banku rzeczywista rentowność rocznego depozytu wyniosła 4,06 proc. (lokata na 6,3 proc.). Lokaty w Toyota Banku i Eurobanku dały realnie zarobić odpowiednio 3,89 i 3,86 proc., a w czterech kolejnych bankach (BGŻOptima, Getin Bank, Idea Bank i neoBANK) faktyczna rentowność wyniosła 3,82 proc. Każdy z nich płacił wówczas na rocznej lokacie co najmniej 6 proc.

Najmniej w ujęciu realnym zarobili natomiast klienci, którzy przed rokiem założyli lokatę w Banku Pekao. Przy stawce na poziomie 2,7 proc. realny zysk wyniósł 1,18 proc. Na końcu stawki znalazły się także Deutsche Bank oraz Bank BGŻ, w których rzeczywista rentowność depozytów wyniosła odpowiednio 1,62 i 1,98 proc.

fot. ilyarexi - Fotolia.com

Ponad 3 proc. realnego zysku na lokatach

Najwyższe realne zyski zagwarantował swoim klientom Santander Consumer Bank, który we wrześniu ubiegłego roku płacił 6,4 proc. na rocznym depozycie. Po uwzględnieniu podatku i inflacji klienci zarobili na nim 4,14 proc.

Warto jednocześnie podkreślić, że rozwiązania będące naturalną alternatywą dla bankowych depozytów, czyli obligacje skarbowe oraz relatywnie bezpieczne fundusze inwestycyjne, okazały się rozwiązaniem mniej dochodowym. Oferowane przed rokiem dwuletnie papiery skarbowe dają zarobić 4,5 proc. w skali roku. Po 12 miesiącach realny zysk z takiej – jeszcze nie zakończonej – inwestycji wynosi więc 2,62 proc. Tyle samo wyniosła średnia rzeczywista rentowność w przypadku funduszy dłużnych (dane o nominalnych stopach zwrotu za Analizami Online). Natomiast w przypadku funduszy gotówkowych i pieniężnych przeciętna realna stopa zwrotu wyniosła 2,46 proc., a więc o 0,58 pkt proc. mniej niż na bankowych lokatach.

fot. mat. prasowe

Średnia realna stopa zwrotu z zakończonych rocznych lokat na 5 tys. zł

Zakładane przed rokiem 12-miesięczne lokaty dały realnie zarobić 3,04 proc. Deponowane dziś oszczędności, po uwzględnieniu podatku i inflacji, w więcej niż co drugim banku mogą stracić na wartości.

Za rok rentowność zakładanych aktualnie depozytów prawdopodobnie będzie nie tylko znacznie niższa, ale w ponad połowie banków może znaleźć się nawet poniżej zera. Według najnowszej ankiety makroekonomicznej Narodowego Banku Polskiego inflacja w trzecim kwartale przyszłego roku wyniesie ok. 2 proc. Przy średnim oprocentowaniu rocznych depozytów na poziomie 2,48 proc. oznaczałoby to, że przeciętny realny zysk wyniesie zaledwie 0,01 proc., a w 18 z 33 banków lokaty przyniosły realną stratę. W najgorszym przypadku (aktualnie zakładane lokaty na 1,5 proc. lub mniej) rzeczywista strata przekroczyłaby nawet 0,7 proc. Zysk równy lub wyższy 0,5 proc. byłby wówczas sukcesem, a tylko w jednym banku realna rentowność przekroczyłaby 1 proc.

Przeczytaj także:

Najlepsze roczne lokaty a inflacja IV 2014

Najlepsze roczne lokaty a inflacja IV 2014

Najlepsze roczne lokaty a inflacja IV 2014

Najlepsze roczne lokaty a inflacja IV 2014

oprac. : Michał Sadrak / Open Finance

Więcej na ten temat:

inflacja, zyski z lokaty, lokaty bankowe, lokaty, lokata bankowa, roczne lokaty, najlepsze roczne lokaty

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mieszkanie pod klucz czy stan deweloperski? Polacy wybierają wygodę [© pexels]](https://s3.egospodarka.pl/grafika2/nowe-mieszkania/Mieszkanie-pod-klucz-czy-stan-deweloperski-Polacy-wybieraja-wygode-271211-50x33crop.jpg "Mieszkanie pod klucz czy stan deweloperski? Polacy wybierają wygodę [© pexels]") Mieszkanie pod klucz czy stan deweloperski? Polacy wybierają wygodę

Mieszkanie pod klucz czy stan deweloperski? Polacy wybierają wygodę

{kind=link}

{kind=link}