Najlepsze kredyty hipoteczne X 2013

2013-10-17 10:54

Przeczytaj także: Najlepsze kredyty hipoteczne IX 2013

W odpowiedzi na zapotrzebowanie ze strony klientów oraz czytelników rankingu INVIGO TOP 10 analizujemy ofertę kredytów dedykowanych klientom, którzy szukają kredytu na realizację własnych potrzeb mieszkaniowych, czyli zakup mieszkania/domu bądź też na budowę domu. Kredyt wyniesie 200 tys. zł i będzie spłacany przez 30 lat. Warto dodać, że z danych Invigo wynika, że jest to najbardziej poszukiwany i jednocześnie najczęściej wybierany przez klientów pośrednika okres kredytowania nieruchomości.

fot. mat. prasowe

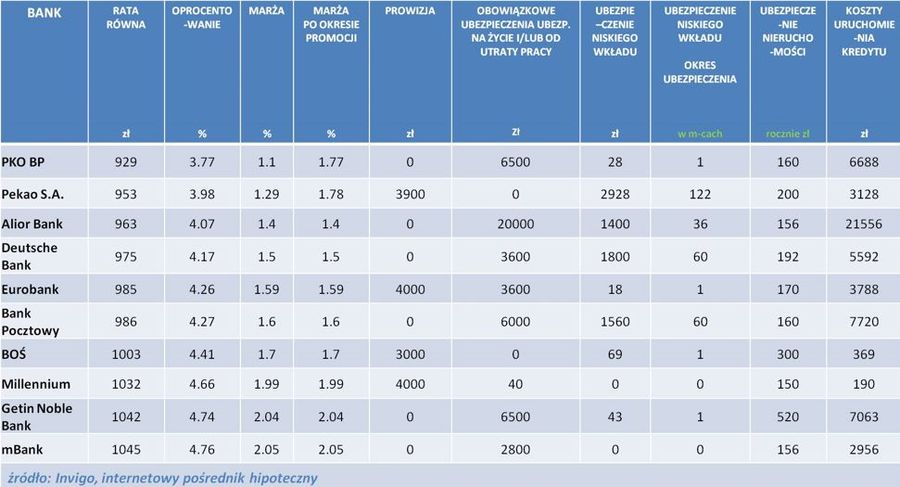

Kredyt w PLN na 100 proc. LTV

Na pierwszym miejscu zestawienia ponownie uplasował się bank PKO BP, który podobnie jak w ubiegłym miesiącu oferuje promocyjną marżę w wysokości 1,1 proc. oraz brak prowizji klientom, którzy otworzą konto w banku, wykupią ubezpieczenie od utraty pracy na okres 4 lat, posiadają lub nabędą kartę kredytową i/lub skorzystają z ubezpieczenia na życie oferowanego przez bank.

Na pierwszym miejscu zestawienia ponownie uplasował się bank PKO BP, który podobnie jak w ubiegłym miesiącu oferuje promocyjną marżę w wysokości 1,1 proc. oraz brak prowizji klientom, którzy otworzą konto w banku, wykupią ubezpieczenie od utraty pracy na okres 4 lat, posiadają lub nabędą kartę kredytową i/lub skorzystają z ubezpieczenia na życie oferowanego przez bank. Dodatkowo, bank z tytułu ubezpieczenia brakującego wkładu własnego podwyższy marżę o 0,25 proc, co spowoduje wzrost raty o 30zł. Warto wiedzieć, że preferencyjna marża obowiązuje tylko w pierwszym roku kredytowania, w kolejnych latach wzrośnie do poziomu 1,77 proc. i spowoduje wzrost miesięcznej raty kredytu do poziomu 1006 zł.

Na miejscu drugim, tym razem prezentujemy ofertę banku Pekao S.A. Bank oferuje marżę w wysokości 1,29 proc. oraz prowizję 1,95 proc. klientom, którzy posiadają lub otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia, posiadają lub nabędą kartę debetową oraz kartę kredytową lub ubezpieczenie nieruchomości oferowane przez bank. Ponadto bank będzie wymagał opłacenia ubezpieczenia rekompensującego brak wkładu własnego. Koszt ubezpieczenia wynosi 2 928 zł płatne z góry za cały okres (122 miesięcy). Warto wiedzieć, że promocyjna marża obowiązuje tylko podczas dwóch pierwszych lat kredytowania. W dalszym okresie trwania kredytu marża wzrośnie do poziomu 1,78 proc., co spowoduje wzrost raty do 1010 zł. Bank ma w swojej ofercie również kredyt ze stałą marżą w całym okresie kredytowania. W tej opcji marża wynosi 1,64 proc. w przypadku gdy prowizja banku jest doliczona do kwoty kredytu lub 1,54 proc. przy prowizji płatnej gotówką. Przy tej opcji bank pobierze prowizję w wysokości 1,49 proc.

Pozycja trzecia należy do Alior Banku. Klienci zainteresowani kredytem hipotecznym w tym banku mogą liczyć na promocyjną marżę w wysokości od 1,4 proc. w przypadku kiedy zdecydują się na zakupienie ubezpieczenia na życie dostępnego w ofercie banku. Klient ma obowiązek wykupić je na okres 5 lat (koszt ubezpieczenia to niestety aż 9,6018 proc. kwoty kredytu). Warto wiedzieć, że zakup wspomnianej polisy zwalnia klientów również z konieczności opłacania prowizji banku z tytułu udzielenia kredytu, a także, że kwota ubezpieczenia może zostać doliczona do kwoty kredytu. Dla klientów nie zainteresowanych wykupieniem ubezpieczenia marża banku wyniesie 2,20 proc. Bank pobierze także prowizję w wysokości 2-5 proc. Z tytułu brakującego wkładu własnego bank pobierze składkę w wysokości 1400 zł za pierwsze 3 lata ochrony ubezpieczeniowej.

Wysoki koszt ubezpieczenia powoduje, że przez cały okres trwania kredytu rata będzie wyższa o 95 zł jeśli składka ubezpieczenia będzie doliczona do kwoty kredytu. Ten przypadek potwierdza, jak ważne jest analizowanie poza wysokością raty również kosztów dodatkowych kredytu.

Na pozycji czwartej możemy przyjrzeć się ofercie Deutsche Banku, który oferuje marżę w wysokości 1,5 proc. oraz zerową prowizję klientom, którzy posiadają lub otworzą konto w banku wraz z deklaracją wpływów z tytułu wynagrodzenia, nabędą kartę kredytową oraz wykupią ubezpieczenie ma życie lub przystąpią do produktu oszczędnościowego. Koszt ubezpieczenia to 1,8 proc. od kwoty kredytu za okres dwóch lat (płatne z góry), a w kolejnych latach 0,042 proc. miesięcznie. Natomiast koszt pakietu oszczędnościowego to 75 zł miesięcznie za każde 100.000 zł kwoty kredytu. Należy pamiętać że, wszystkie produkty dodatkowe muszą być utrzymywane przez 5 lat od dnia wypłaty kredytu lub jego pierwszej transzy, aby marża była utrzymana przez cały okres kredytowania. W przypadku niewypełnienia któregokolwiek z warunków marża zostanie podwyższona do poziomu z Pakietu standardowego bez obniżek oraz klient będzie zobowiązany do zapłaty Prowizji Przygotowawczej, której nie opłacił wcześniej.

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}