Zdolność kredytowa Polaków IX 2013

2013-10-14 10:02

Przeczytaj także: Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

Konrad Pluciński – ekspert MarketMoney.pl

Oprócz wydłużenia okresu kredytowania przyjmowanego do liczenia zdolności kredytowej, znowelizowana rekomendacja S wprowadza również inne modyfikacje.

Zmianie ulegnie sposób w jaki jest ustalany maksymalny poziom zobowiązań w relacji do dochodów (tzw. współczynnik DtI). Obecnie jest on sztywny i wynosi 65% i 50% w przypadku osób zarabiających poniżej średniej krajowej. Po nowym roku banki będą mogły same ustalać jego poziom. To jednak wcale nie musi oznaczać zmian na lepsze. KNF podkreśla w rekomendacji, że bank powinien zwracać szczególną uwagę na sytuacje, w których wskaźnik DtI przekracza 40% w przypadku kredytobiorców z dochodem poniżej przeciętnego poziomu i 50% w pozostałych przypadkach.

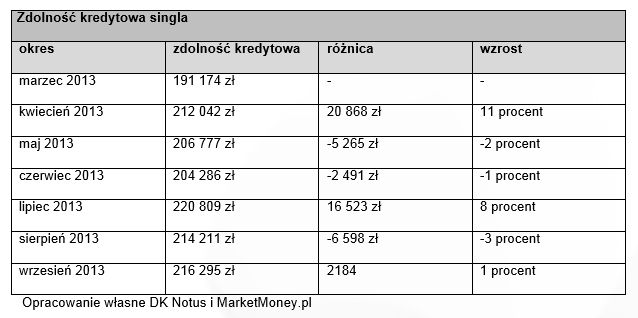

Zdolność kredytowa singla

Modelowy singiel mógł we wrześniu otrzymać 216 tysięcy złotych kredytu, czyli niecałe 2,2 tys. złotych więcej niż w sierpniu (wzrost zdolności o 1 procent). Pierwsza trójka banków pozostała bez zmian. Najwięcej kredytu przyznałby bank Pekao S.A.- 270 tys. złotych, to o 3 tys. więcej niż miesiąc wcześniej. Na drugim miejscu, podobnie jak w sierpniu, znalazł się mBank z kredytem na kwotę 267 tysięcy (wzrost zdolności o 4 tysiące). Trzecie miejsce, to Bank BGŻ z 245 tys. złotych kredytu (zdolność wyższa aż o 15 tys. złotych).

fot. mat. prasowe

Zdolność kredytowa singla

Modelowy singiel mógł we wrześniu otrzymać 216 tysięcy złotych kredytu, czyli niecałe 2,2 tys. złotych więcej niż w sierpniu (wzrost zdolności o 1 procent).

Metodologia badania

Opracowanie zostało przygotowane na podstawie danych z 18 banków (Alior, BGŻ, BOŚ, BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble, ING, Millennium, Multibank, Nordea, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank). Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (7 520,90 zł brutto wg danych za sierpień 2013); spłacają ratę kredytu w wysokości 300 zł miesięcznie (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł. Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (3 760,45 zł brutto miesięcznie wg. danych za sierpień 2013). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie. Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących w czerwcu 2013 roku, przy założeniu, że: - klienci nie są klientami banku (oferta dla nowych klientów), - klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa, - opłaty okołokredytowe nie są kredytowane, - klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.

Przeczytaj także:

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}