Zdolność kredytowa III 2024: krok w tył

2024-03-15 00:50

Rosnące płace ułatwiają dostęp do kredytów mieszkaniowych © adam88xx - Fotolia.com

Przeczytaj także: Zdolność kredytowa V 2024 wyższa niż przed podwyżkami stóp

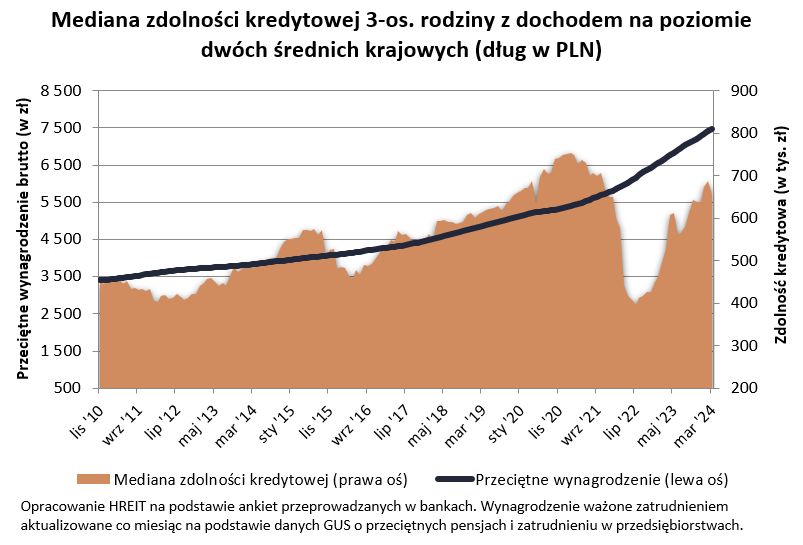

Już w drugiej połowie 2022 roku zdolność kredytowa przestała w Polsce spadać i zaczęła się jej dynamiczna odbudowa. Przypomnijmy, że w lipcu 2022 roku trzyosobowa rodzina dysponująca dwiema średnimi krajowymi mogła na zakup mieszkania pożyczyć mniej niż 400 tysięcy złotych. Dziś banki deklarują chęć pożyczenia takiej familii prawie 657 tysięcy złotych - wynika z najnowszych danych zebranych przez HREIT. Od hipotecznej posuchy z 2022 roku zanotowaliśmy więc już wzrost o prawie

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Już w drugiej połowie 2022 roku zdolność kredytowa przestała w Polsce spadać i zaczęła się jej dynamiczna odbudowa.

Zrobiliśmy krok w tył na drodze do pełnego odbudowania zdolności kredytowej

W marcu do tej beczki miodu dodać musimy jednak łyżkę dziegciu. Pomimo bowiem dynamicznie rosnących wynagrodzeń i faktu, że większość przebadanych przez nas instytucji zadeklarowała chęć pożyczenia na zakup mieszkania kwoty większej niż przed miesiącem, to jednak obliczona przez nas mediana zdolności kredytowej spadła wobec wyniku z lutego 2024 roku.

W marcu wynik był o 4% niższy niż przed miesiącem. W żadnym wypadku nie należy jednak wyciągać z tego wniosku, że proces dynamicznej odbudowy zdolności kredytowej się zakończył. Jeden odczyt to za mało, aby w niwecz obrócić trend, który obserwujemy już od ponad 1,5 roku. Co więcej, nie brakuje argumentów, aby uznać, że marcowy wynik jest zaburzony efektami statystycznymi, a nie wynika ze zmian, które faktycznie odczuć mogliby potencjalni kupujący.

Gorsze dane za marzec mają dwa źródła. Po pierwsze na naszą ankietę nie zawsze odpowiadają te same banki. Tak się akurat zdarzyło, że w marcu ta zmienna baza porównawcza negatywnie wpłynęła na wynik. Gdyby w marcu wziąć pod uwagę tylko te instytucje, które odpowiedziały na naszą ankietę również miesiąc wcześniej, to regres zdolności kredytowej wyniósłby zaledwie 1%, a nie 4%. Po drugie w marcu dwie instytucje znacząco obniżyły wobec poprzedniego miesiąca deklarowaną zdolność kredytową. To także wyraźnie zaniżyło wynik naszego marcowego badania. Na niewiele zdało się to, że w aż 7 badanych instytucjach przykładowa rodzina mogła liczyć na większy kredyt niż przed miesiącem.

Zdolność kredytowa odbudowuje się dzięki rosnącym płacom

Na pokrzepienie należy jednak dodać, że zdolność kredytowa jest dziś niewiele mniejsza niż we wrześniu 2021 roku, a więc tuż przed serią podwyżek stóp procentowych. Jest to o tyle ważne, że przecież wtedy kredyty mieszkaniowe były najtańsze w historii. Ich oprocentowanie było na poziomie zaledwie 2-3%. Dziś średnie oprocentowanie to około 7-8% - wynika z danych NBP. Kredyty są więc dziś 2-3 razy droższe niż w 2021 roku, a konkretnie jeszcze przed podwyżkami stóp procentowych. Mimo tego aktualnie deklarowana zdolność kredytowa naszej przykładowej rodziny jest trochę tylko mniejsza niż we wrześniu 2021 roku, kiedy stopy procentowe wciąż były najniższe w historii.

Jest to przede wszystkim zasługa rosnących płac. W naszym badaniu sprawdzamy bowiem co miesiąc deklarowaną przez banki zdolność kredytową trzyosobowej rodziny dysponującej dwiema średnimi krajowymi. Owa średnia pensja w ostatnim czasie dynamicznie rośnie. Licząc od września 2021 roku przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw wzrosło w Polsce o ponad 30% - wynika z danych GUS. Nie jest przy tym tajemnicą, że wyższe zarobki pozwalają pożyczyć w banku więcej. W efekcie, bazując na danych dostarczonych przez instytucje udzielające kredytów mieszkaniowych widzimy, że rosnące płace niemal zamortyzowały nam już fakt, że oprocentowanie kredytów jest dziś 2-3 razy wyższe niż przed podwyżkami stóp procentowych.

Płace mają rosnąć, a stopy spadać

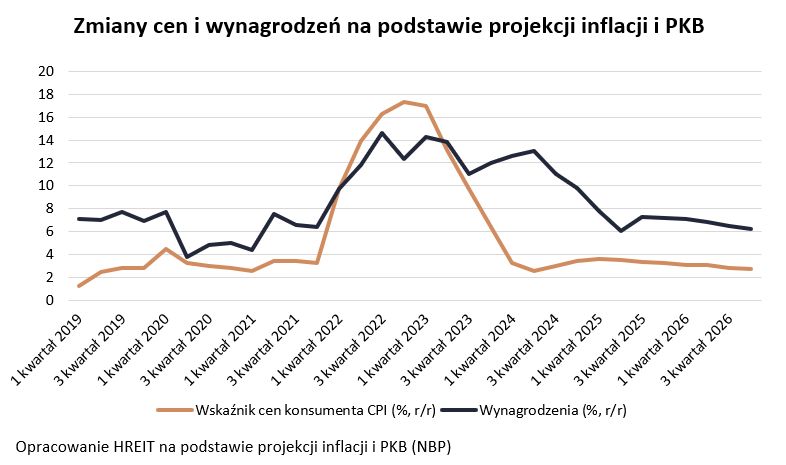

Gdyby tego było mało, to prognozy sugerują, że korzystny trend rosnących płac zostanie utrzymany. Nawet więcej, w najbliższych miesiącach wynagrodzenia mają rosnąć nie tylko bardzo szybko w ujęciu nominalnym, ale też realnym. Po potrąceniu inflacji siła nabywcza naszych płac ma rosnąć w tempie niewidzianym od co najmniej kilkunastu lat – sugeruje najnowsza projekcja inflacji i PKB przygotowana przez analityków NBP. To powinno pozytywnie wpływać na zdolność kredytową Polaków oraz to, że coraz więcej z nas będzie sobie w stanie kupić wymarzone „M”.

fot. mat. prasowe

Zmiany cen i wynagrodzeń na podstawie projekcji inflacji i PKB

Prognozy sugerują, że korzystny trend rosnących płac zostanie utrzymany.

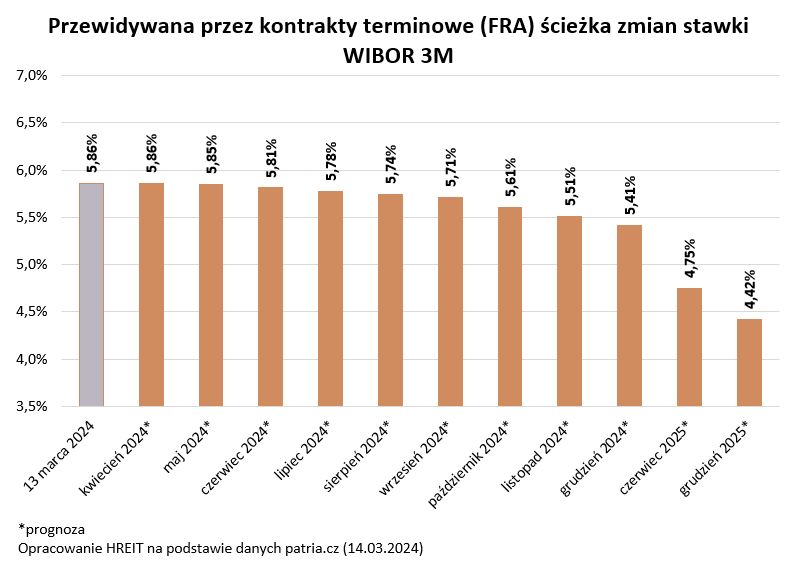

Mało tego, w podobnym kierunku działać powinny też cięcia stóp procentowych. Chociaż oczekiwania odnośnie łagodzenia polityki monetarnej są dziś znacznie mniejsze niż jeszcze na początku roku, to wciąż gracze rynkowi obstawiają, że w bieżącym roku RPP może obniżyć stopy procentowe łącznie o 25-50 punktów bazowych. Kontynuacji, a nawet przyspieszenia tych zmian możemy spodziewać się w 2025 roku. Jeśli przewidywania te się sprawdzą, to w bieżącym roku zdolność kredytowa z samego tylko powodu spadku oprocentowania kredytów wzrosnąć może o 3-5%, a w roku 2025 o kolejnych blisko 10%.

ścieżka zmian stawki WIBOR 3M")

fot. mat. prasowe

Przewidywana przez kontrakty terminowe (FRA) ścieżka zmian stawki WIBOR 3M

Chociaż oczekiwania odnośnie łagodzenia polityki monetarnej są dziś znacznie mniejsze niż jeszcze na początku roku, to wciąż gracze rynkowi obstawiają, że w bieżącym roku RPP może obniżyć stopy procentowe łącznie o 25-50 punktów bazowych.

Dwie średnie płace wystarczą na 750 tysięcy kredytu?

Porzućmy jednak te przewidywania dotyczące przyszłości i spójrzmy jeszcze na aktualne dane. Wiemy już, że nasza przykładowa rodzina może pożyczyć przeciętnie 657 tys. złotych. Dla poprawnej interpretacji tego wyniku należy dodać, że liczba ta jest medianą. To znaczy, że połowa instytucji deklarowała możliwość pożyczenia na zakup mieszkania większej kwoty, a połowa mniejszej. W efekcie część instytucji, oszacowała zdolność kredytową przykładowej familii na około 700 tys. złotych albo nawet więcej. Po taki dług należałoby udać się do PKO BP, Pekao, Velobanku czy Aliora. Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową, bo na przykład w zamian za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt, szybki proces udzielania kredytu lub preferencje dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 10 858 zł netto

Po największy kredyt należałoby udać się do PKO BP, Pekao, Velobanku czy Aliora.

Bartosz Turek, główny analityk

Zdolność kredytowa IV 2024 odbudowuje się

Zdolność kredytowa IV 2024 odbudowuje się

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}

{kind=link}

{kind=link}