Jak zmaksymalizować zysk z lokaty?

2012-08-03 00:18

Przeczytaj także: Gdzie osiągniemy najwyższy zysk z lokaty?

fot. drubig-photo - Fotolia.com

Jak zmaksymalizować zysk z lokaty?

Częstym warunkiem skorzystania z promocyjnej lokaty lub konta oszczędnościowego jest konieczność założenia rachunku osobistego

Klienci banków w Polsce często wykazują dużą mobilność, jeśli chodzi o poszukiwanie wyższych zysków z lokat i kont oszczędnościowych. To niezła strategia dla tych, którzy mają czas śledzić najnowsze oferty. Pozostając mobilnym i trzymając swoje oszczędności w różnych bankach, klient może korzystać z promocji oferowanych na przykład dla nowych klientów. Bywa, że oprocentowanie w takiej promocji znacznie przewyższa stawki dostępne na rynku.

Trzeba jednak uważać, bo bywa że promocyjne oferty zawieraj dodatkowe warunki lub ograniczenia. Dlatego przed ulokowaniem w banku środków na wysoki procent warto dobrze zapoznać się z zasadami promocji. Może się bowiem okazać, że część wypracowanych odsetek zostanie zjedzona przez dodatkowe opłaty – tym samym zyski wcale nie będą wyższe niż z przeciętnej lokaty.

Częstym warunkiem skorzystania z promocyjnej lokaty lub konta oszczędnościowego jest konieczność założenia rachunku osobistego. To nie kłopot, tak długo, jak takie dodatkowe konto może być całkowicie bezpłatne i nie generuje zbędnych kosztów. Co innego, jeśli rachunek osobisty jest płatny. Zanim zdecydujemy się na promocję z takim warunkiem trzeba koniecznie przyszłe odsetki z lokaty lub konta oszczędnościowego skorygować o jego koszt.

Szukając depozytów z wysokim oprocentowaniem prawdopodobnie natkniemy się na tzw. lokaty progresywne, w których oprocentowanie rośnie z każdym miesiącem oszczędzania. Trzeba pamiętać, że w przypadku tych produktów zwykle reklamowana będzie najwyższa stawka – obowiązująca w ostatnim miesiącu depozytu. Dlatego chcąc sprawdzić atrakcyjność takiego produktu powinniśmy posługiwać się wyłącznie oprocentowaniem średnim w skali roku. Dopiero po takim uśrednieniu można rzetelnie porównać ofertę progresywną ze zwykłą lokatą terminową ze stałym oprocentowaniem lub zwolnioną z 19-proc. podatku od zysków kapitałowych polisolokatą.

Analizując promocyjne oferty trzeba też koniecznie zwrócić uwagę na ograniczenia wysokości salda lub liczby depozytów. Bywa, że wysokie odsetki obejmują wyłącznie ograniczoną liczbę lokat (najczęściej jest to tylko jeden depozyt na każdego nowego klienta). W przypadku lokat i kont oszczędnościowych saldo jest najczęściej ograniczone do kwoty 5 lub 10 tys. zł. Jeśli więc chcemy ulokować w banku wyższą kwotę, to można rozważyć rozbicie oszczędności na kilka mniejszych kwot i trzymanie ich w kilku bankach. Pamiętajmy jednak, iż kontrola własnych oszczędności ulokowanych w kilku miejscach wymaga od nas więcej czasu i zaangażowania. Dlatego alternatywą może być po prostu znalezienie oferty banku, który nie ogranicza liczby depozytów oraz ich salda.

Reasumując: racjonalny konsument powinien mieć oczy otwarte na nowe oferty, ale nie podchodzić do nich bezkrytycznie i zawsze oszacować, na ile faktycznie dana oferta jest optymalna (pod kątem oprocentowania, związanych z nią kosztów czy czasu potrzebnego na zarządzanie naszymi relacjami z bankami). Szczególnie w przypadku promocji trzeba koniecznie czytać tzw. mały druczek, bo tam może być ukryty klucz do zarabiania wyższych odsetek z lokat i kont oszczędnościowych. A najlepiej szukać ofert, w których małego druczku po prostu nie ma.

")

fot. mat. prasowe

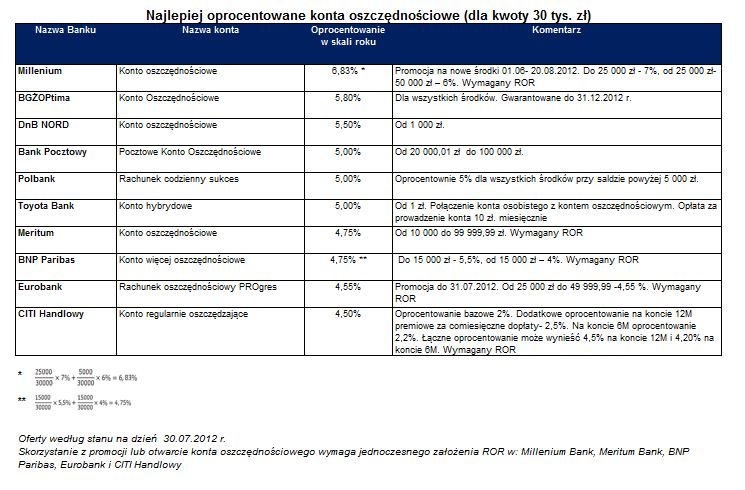

Najlepiej oprocentowane konta oszczędnościowe (dla kwoty 30 tys. zł)

Najlepiej oprocentowane konto oszczędnościowe proponuje obecnie Millennium Bank

")

fot. mat. prasowe

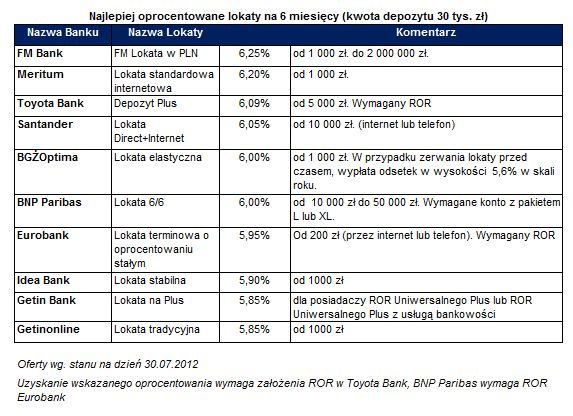

Najlepiej oprocentowane lokaty na 6 miesięcy (kwota depozytu 30 tys. zł)

Najlepiej oprocentowaną lokatę na 6 miesięcy proponuje FM Bank

")

fot. mat. prasowe

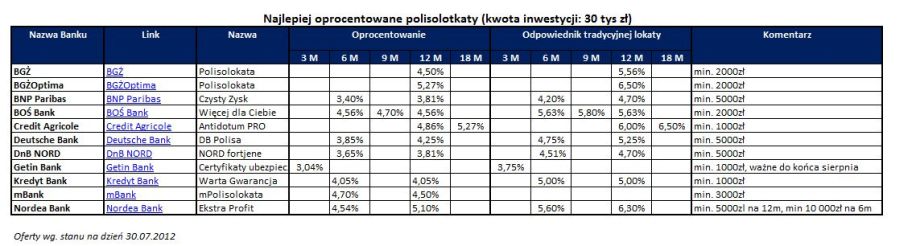

Najlepiej oprocentowane polisolokaty (kwota inwestycji: 30 tys zł)

Najlepiej oprocentowane polisolokaty ma w ofercie BGŻ Optima

Michał Perłowski, ekspert

Lokaty i konta oszczędnościowe: realne zyski XI 2014

Lokaty i konta oszczędnościowe: realne zyski XI 2014

oprac. : eGospodarka.pl

Przeczytaj także

-

Lokaty i konta oszczędnościowe: realne zyski X 2014

-

Lokaty i konta oszczędnościowe: realne zyski IX 2014

-

Lokaty i konta oszczędnościowe: realne zyski VIII 2014

-

Lokaty i konta oszczędnościowe: realne zyski VII 2014

-

Konto oszczędnościowe lepsze od lokaty? Tylko na starcie

-

Lokaty i konta oszczędnościowe: realne zyski VI 2014

-

Lokaty i konta oszczędnościowe: realne zyski V 201

-

Lokaty i konta oszczędnościowe: realne zyski IV 2014

-

Lokaty i konta oszczędnościowe: realne zyski I 2014

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}