Rynek kredytów hipotecznych V 2016

2016-05-11 13:45

Przeczytaj także: Rynek kredytów hipotecznych IV 2016

Banki ograniczają dostępną kwotę kredytu z trzech powodów. Pierwszy to zalecenia KNF dotyczące wprowadzenia dodatkowej ochrony przed ewentualnymi skutkami wzrostu stóp procentowych. Obecnie są one najniższe w historii, co powoduje, że kredyty mają niskie oprocentowanie i są dość łatwo dostępne. Jednak w przyszłości stopy procentowe w naszym kraju mogą znacznie wzrosnąć. To spowoduje istotne zwiększenie poziomu rat kredytowych. Dlatego banki nie powinny przyznawać zbyt wysokich kredytów, gdyż wtedy osoby je posiadające mogą nie poradzić sobie ze spłatą. Z tego właśnie powodu np. Raiffeisen Polbank zmniejszył dostępną kwotę kredytu dla rodziny z dochodem na poziomie 8 000 zł netto aż o 160 000 zł.Kolejny powód to podwyższenie kwot, jakie zdaniem banków, kredytobiorcy będą przeznaczali na utrzymanie. Zdaniem KNF banki zaniżały te koszty. Te więc je podwyższyły, co spowodowało, że dostępna kwota kredytu spadła. Zdolność kredytowa zależy bowiem nie tylko od wysokości dochodu, ale od tego, ile z tego dochodu kredytobiorca będzie w stanie przeznaczyć na spłatę raty. Jeśli nagle zakładamy, że na życie wyda więcej, to mniej może przeznaczyć na spłatę raty.

| Kredyt na kwotę 300 000 PLN z wkładem własnym 10% | ||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| BZ WBK* | Sprawdź kredyt | 55 086 zł * | 1,69%* | 3,36%* |

| PKO Bank Polski | Sprawdź kredyt | 60 877 zł | 2,01% | 3,68% |

| Bank Pekao | Sprawdź kredyt | 61 161 zł | 2,09% | 3,76% |

| Bank Pocztowy | Sprawdź kredyt | 66 583 zł | 2,40% | 4,07% |

| mBank | Sprawdź kredyt | 68 427 zł | 2,20% | 3,88% |

| Deutsche Bank | Sprawdź kredyt | 69 522 zł | 2,30% | 3,97% |

| Alior Bank | Sprawdź kredyt | 70 505 zł | 2,80% | 4,47% |

| BOŚ | Sprawdź kredyt | 71 011 zł | 2,20% | 3,94% |

| Getin Noble Bank | Sprawdź kredyt | 80 184 zł | 2,92% | 4,57% |

| * W BZ WBK marża zależy od skoringu. W zestawieniu jest podana minimalna marża dla klientów z najwyższą oceną skoringową. Oznacza to, że nawet wnioskując o taką samą kwotę kredytu jak w naszym zestawieniu i przy takim samym wkładzie własnym marża i koszt kredytu mogą być wyższe. | ||||

| Źródło: Raport Metrohouse i Expandera | ||||

| Kredyt na kwotę 300 000 PLN z wkładem własnym 25% | ||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| BZ WBK* | Sprawdź kredyt | 55 353 zł * | 1,69%* | 3,36%* |

| PKO Bank Polski | Sprawdź kredyt | 55 494 zł | 1,84% | 3,51% |

| ING Bank Śląski | Sprawdź kredyt | 56 787 zł | 1,90% | 3,64% |

| Credit Agricole | Sprawdź kredyt | 59 383 zł | 2,10% | 3,75% |

| BGŻ BNP PARIBAS | Sprawdź kredyt | 59 435 zł | 2,35% | 4,09% |

| BOŚ | Sprawdź kredyt | 60 148 zł | 2,00% | 3,74% |

| Bank Pekao | Sprawdź kredyt | 60 408 zł | 2,09% | 3,76% |

| Bank Pocztowy | Sprawdź kredyt | 60 628 zł | 1,99% | 3,66% |

| Millennium | Sprawdź kredyt | 61 327 zł | 1,89% | 3,56% |

| Raiffeisen Polbank | Sprawdź kredyt | 62 095 zł | 2,20% | 3,87% |

| Euro Bank | Sprawdź kredyt | 63 219 zł | 1,99% | 3,66% |

| Deutsche Bank | Sprawdź kredyt | 64 220 zł | 2,10% | 3,77% |

| Alior Bank | Sprawdź kredyt | 66 389 zł | 2,50% | 4,17% |

| mBank | Sprawdź kredyt | 67 218 zł | 2,10% | 3,78% |

| Getin Noble Bank | Sprawdź kredyt | 78 981 zł | 2,82% | 4,47% |

| * W BZ WBK marża zależy od skoringu. W zestawieniu jest podana minimalna marża dla klientów z najwyższą oceną skoringową. Oznacza to, że nawet wnioskując o taką samą kwotę kredytu jak w naszym zestawieniu i przy takim samym wkładzie własnym marża i koszt kredytu mogą być wyższe. | ||||

| Źródło: Raport Metrohouse i Expandera | ||||

| Program Mieszkanie dla młodych Kredyt na kwotę 300 000 PLN z wkładem własnym 15% |

||||

|---|---|---|---|---|

| Bank | wniosek online | Koszt kredytu w pierw. 5 latach |

Marża | Oproc. |

| PKO Bank Polski | Sprawdź kredyt | 61 009 zł | 2,11% | 3,78% |

| Bank Pekao | Sprawdź kredyt | 61 978 zł | 2,19% | 3,86% |

| Millennium | Sprawdź kredyt | 63 989 zł | 2,09% | 3,76% |

| Euro Bank | Sprawdź kredyt | 64 987 zł | 1,99% | 3,66% |

| BGŻ BNP PARIBAS | Sprawdź kredyt | 65 644 zł | 2,25% | 3,99% |

| BOŚ | Sprawdź kredyt | 66 773 zł | 2,20% | 3,94% |

| Raiffeisen Polbank | Sprawdź kredyt | 67 759 zł | 2,55% | 4,22% |

| Deutsche Bank | Sprawdź kredyt | 69 062 zł | 2,34% | 4,01% |

| Alior Bank | Sprawdź kredyt | 70 584 zł | 2,80% | 4,47% |

| Getin Noble Bank | Sprawdź kredyt | 80 262 zł | 2,92% | 4,57% |

| * W BZ WBK marża zależy od skoringu. W zestawieniu jest podana minimalna marża dla klientów z najwyższą oceną skoringową. Oznacza to, że nawet wnioskując o taką samą kwotę kredytu jak w naszym zestawieniu i przy takim samym wkładzie własnym marża i koszt kredytu mogą być wyższe. | ||||

| Źródło: Raport Metrohouse i Expandera | ||||

fot. mat. prasowe

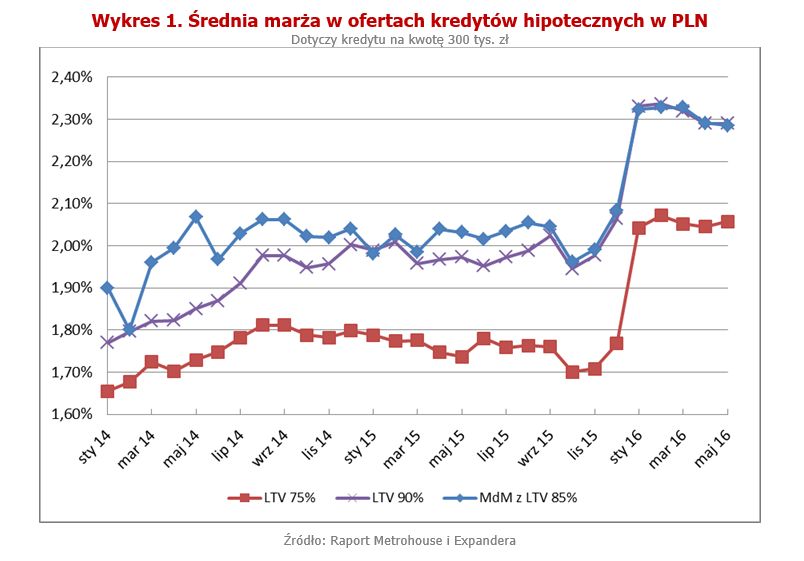

Wykres 1. Średnia marża w ofertach kredytów hipotecznych w PLN

Marże kredytów utrzymują się na stabilnym, choć wyższym niż w ostatnich czasach poziomie.

fot. mat. prasowe

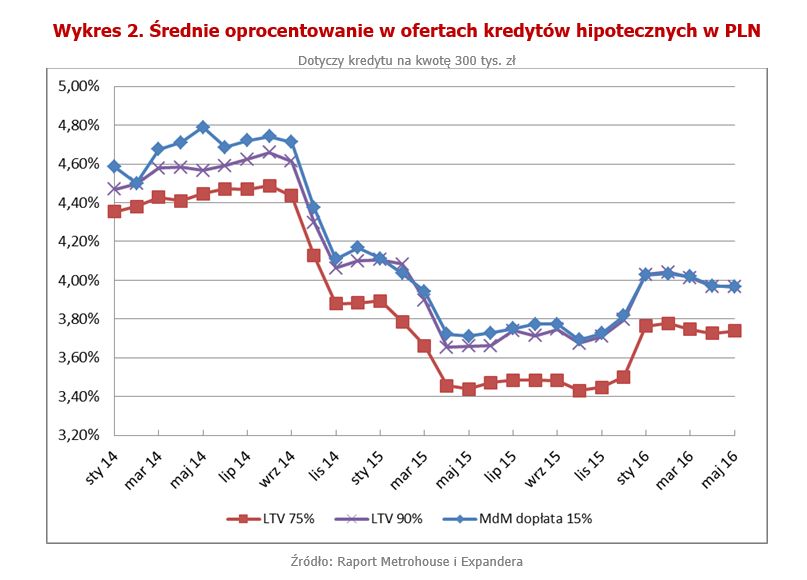

Wykres 2. Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Średnie oprocentowanie nadal pozostaje dość niskie, chociaż wyższe od tego, do czego przyzwyczaił nas 2015 rok.

fot. mat. prasowe

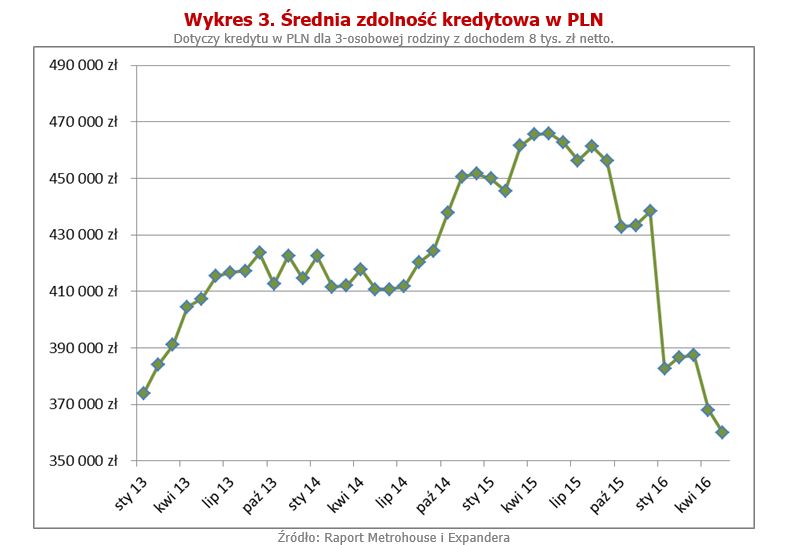

Wykres 3. Średnia zdolność kredytowa w PLN

Zdolność kredytowa pikuje kolejny miesiąc z rzędu.

Jarosław Sadowski Główny Analityk, Expander Advisors

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : eGospodarka.pl

Przeczytaj także

-

Rynek kredytów hipotecznych VIII 2016

-

Rynek kredytów hipotecznych VII 2016

-

Rynek kredytów hipotecznych VI 2016

-

Rynek kredytów hipotecznych III 2016

-

Rynek kredytów hipotecznych II 2016

-

Rynek kredytów hipotecznych I 2016

-

Rynek kredytów hipotecznych XII 2015

-

Rynek kredytów hipotecznych XI 2015

-

Rynek kredytów hipotecznych X 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}