Kredyty we frankach: banki nie stracą na odwalutowaniu

2016-05-12 11:16

Koszty odwalutowania pseudokredytow CHF to 427,3 mln zł © dessauer - Fotolia.com

Przeczytaj także: Frankowicze bez ustawy i nadziei na lepsze?

Co więcej, odwalutowanie będzie jednorazowym kosztem – w każdym kolejnym roku banki zarobią na odwalutowanych kredytach. Żadne koszty z tego tytułu nie wpłyną ani na polską gospodarkę, ani na budżet państwa, a tym bardziej na koszty ponoszone przez obywateli. Co więcej – banki planowały w kolejnych latach zarobienie na pseudokredytach CHF ponad 40 mld zł – na tyle wyliczyły niezrealizowane różnice kursowe.„Wyliczenia te jasno wskazują, że koszty odwalutowania pseudokredytów CHF są nieporównywalnie niższe, niż dotychczasowe zyski banków z tytułu udzielania kredytów walutowych i znacznie niższe, niż kwoty, którymi banki straszyły opinię publiczną. Banki już bardzo dużo zarobiły na kredytach walutowych, a odwalutowanie przyniesie im dalszy, wieloletni zysk. Najwyższy czas, by wreszcie zakończyć ten nielegalny proceder i uzdrowić system kredytowy w Polsce, uwalniając z kajdan miliony Polaków. Dlatego projekt ustawy złożony w Sejmie przez klub Kukiz’15 to ważny krok dla dalszych rozmów parlamentarzystów nad właściwym i niezbędnym kierunkiem prac legislacyjnych w odniesieniu do odwalutowania pseudokredytów frankowych. Ustawa ta paradoksalnie może uchronić banki przed obowiązkiem zwrotu na rzecz klientów nadwyżek, których wartość w przypadku jednego kredytu może wahać się od kilkunastu do kilkuset tysięcy złotych w skrajnych przypadkach. 29 kwietnia 2016 roku zapadł bowiem pierwszy precedensowy wyrok w Sądzie Rejonowym dla Warszawy-Śródmieścia, w którym sąd nakazał zwrot przez mBank na rzecz klienta nadpłat w kredycie waloryzowanym. Potraktował, więc kredyt od początku, jako kredyt w złotówkach oprocentowany stawką LIBOR – to co klient zapłacił powyżej tak naliczonego oprocentowania nakazał zwrócić. Proponowana ustawa frankowa jest o tyle lepsza, że przyznaje bankom prawo do stawki zbliżonej do stawki WIBOR (stopa NBP), a nie nakazuje rozliczać kredyty wg oprocentowania stawką LIBOR” – mówi Maciej Pawlicki, prezes Stowarzyszenia Stop Bankowemu Bezprawiu.

Jeśli obecne saldo pseudokredytów CHF w Polsce to ok. 140 mld zł, a utracone różnice kursowe to 40 mld zł – oznacza to, że kredytobiorcy dopłacają bankom za udzielony kredyt 30-50%.

To 15-20 razy więcej niż zyski z kredytów złotówkowych oraz tyleż samo więcej niż kredytobiorcy CHF mieli w założeniu płacić za swoje zobowiązanie. To jest realna stopa oprocentowania takich pseudokredytów. Natomiast po odwalutowaniu – które oznacza jednorazowe koszty, nieduże w porównaniu do dotychczasowych zarobków – banki nadal zarabiają, tyle że realne wartości – tak, jak w kredytach złotówkowych.

fot. mat. prasowe

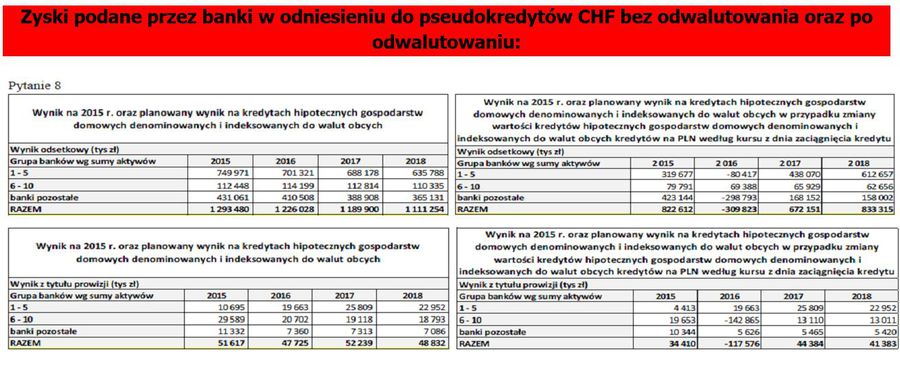

Zyski podane przez banki w odniesieniu do pseudokredytów CHF bez odwalutowania oraz po odwalutowaniu

Strata, jaką banki miałyby ponieść w wyniku odwalutowania kredytów w CHF, to niewielka wartość w porównaniu do ich dotychczasowych zarobków na tych kredytach

Nienależne pieniądze, które banki zarobiły na frankowiczach i nigdy ich nie oddały:

- Zawyżane spready

- Nieuprawnione opłaty od udzielenia pseudokredytów

- Nieuprawnione opłaty za produkty ubezpieczeniowe sprzedawane wraz z kredytami

- Nadwyżki z tytułu nielegalnej indeksacji, denominacji i waloryzacji

Zyski banków w Polsce od 2009 roku – łącznie blisko 96 mld zł:

- 2009 – 8,3mld zł

- 2010 – 11,48mld zł

- 2011 – 15,7mld zł

- 2012 – 15,5mld zł

- 2013 – 15,4mld zł

- 2014 – 16,23mld zł

- 2015 – 13,1mld zł

Na co powinni przygotować się frankowicze?

Na co powinni przygotować się frankowicze?

oprac. : eGospodarka.pl

Przeczytaj także

-

Frankowicze złożą w 2024 roku o 30 proc. więcej pozwów niż w 2023

-

Jakie perspektywy dla frankowiczów na 2024 rok?

-

Konsumenci unieważniają kredyty we frankach - a co z przedsiębiorcami?

-

Waloryzacja sądowa w świetle wyroku TSUE

-

Zapadł wyrok TSUE w sprawie frankowiczów

-

Jak nowelizacja postępowania cywilnego wpłynie na tzw. sprawy frankowe?

-

Czy ustawa frankowa jest jeszcze możliwa?

-

Konsumenci mogą dochodzić od banków roszczeń większych niż zwrot świadczeń pieniężnych

-

Kredyty frankowe. Banki, sądy i gospodarka przed historyczną próbą

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}