Zdolność kredytowa XI 2014

2014-11-20 18:13

Na mieszkanie rodzina może pożyczyć 90 razy więcej niż zarabia © Pavelis - Fotolia.com

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

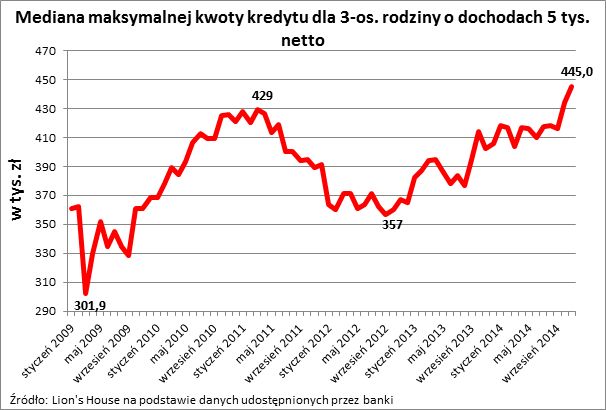

445 tys. zł –na taki kredyt mieszkaniowy w listopadzie 2014 r. może liczyć trzyosobowa rodzina z dochodem 5 tys. zł netto. Możliwy do zaciągnięcia dług odpowiada więc niemal 90-krotności miesięcznego wynagrodzenia. W przedstawionym przypadku rodzina musiałaby zadłużyć się na 30 lat, korzystać z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupić dodatkowe ubezpieczenie.Co niemniej ważne, listopadowy wynik jest o 43 tys. zł lepszy niż w analogicznym okresie przed rokiem i o 11 tysięcy wyższy niż w poprzednim miesiącu. Wzrost ten wynika przede wszystkim z obniżek stóp procentowych. Wyższa zdolność kredytowa oznacza, że nie tylko wzrosły możliwości nabywcze osób, których dochody już wcześniej pozwalały na zaciągnięcie kredytu na wymarzone mieszkanie, ale także ci, którzy dotychczas nie byli wiarygodni w oczach banków (nie mieli zdolności kredytowej), dziś mają szansę na pozytywną weryfikację. Zmiany te wzmagają więc popyt na nieruchomości.

fot. mat. prasowe

Mediana maksymalnej kwoty kredytu dla 3-os. rodziny o dochodach 5 tys. netto

Na początku listopada zdolność modelowej rodziny o dochodach 5 tysięcy złotych netto sięgała 445 tysięcy złotych.

Tańszy kredyt to wyższy kredyt

Wzrost popytu jest stymulowany nie tylko przez wzrost zdolności kredytowej, ale też przez malejący koszt kredytu. To dzięki temu, że pieniądz jest tani, dziś zakup mieszkania jest przeciętnie o 39% tańszy niż najem – wynika z szacunków opartych o dane z 8 listopada 2014 dla 10 największych miast w Polsce. Obecnie rodzina z naszego przykładu, gdyby chciała zaciągnąć kredyt na 300 tys. zł i 30 lat, musi się liczyć z ratą miesięczną na poziomie 1412 zł (przy założeniu marży na poziomie 1,82%). Rok temu rata kredytu o identycznej wartości wynosiła 1492 zł, czyli była o 77 zł wyższa, i to pomimo faktu, że rok temu marże kredytowe były niższe niż dziś.

Przeciętna marża kredytowa

Możliwości pożyczkowe modelowej rodziny rosną jest od końca trzeciego kwartału 2012 r. Wtedy to już bowiem rynek zaczął dyskontować oczekiwany początek cyklu obniżek stóp procentowych. Na początku września 2012 r. modelowa rodzina mogła pożyczyć na mieszkanie 357 tys. zł, a dziś już 445 tys. zł, czyli o 88 tys. zł więcej. W dużej mierze wynika to z faktu, że w trzecim kwartale 2012 r. podstawowa stopa procentowa była na poziomie 4,75%, a dziś jedynie 2%.

")

fot. mat. prasowe

Przeciętna marża kredytu hipotecznego (w PLN)

Marże w bankach komercyjnych zachowują się odmiennie niż stopy procentowe

Inaczej niż stopy procentowe zachowują się marże w bankach komercyjnych. Przeważnie podnoszą one swoje marże wtedy, gdy koszt pieniądza jest relatywnie niski, a obniżają je, gdy RPP zacieśnia politykę pieniężną. Obecnie mamy do czynienia z pierwszym z tych scenariuszy. Z danych zebranych przez Lion’s House wynika bowiem, średnia marża kredytów hipotecznych wzrosła z poziomu 1,55% w sierpniu 2013 r. do 1,82% obecnie, a więc o 0,27 pkt proc. W trakcie ostatnich 12 miesięcy podwyżka wyniosła 0,15 pkt. proc. Jak widać, wzrost marż jest znacznie mniejszy niż spadek stóp procentowych.

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}