Zdolność kredytowa Polaków XI 2014

2014-11-14 16:46

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

WIBOR spada nieprzerwanie od trzech miesięcy. Jego wartość w dniu 06. listopada wyniosła 1,94 proc., czyli był o 0,73 punktu procentowego niższy niż na początku sierpnia. W ślad za nim spadło oprocentowanie kredytów, ponieważ wzrosty marż były symboliczne – nie przekraczały średnio 0,01 punktu procentowego miesięcznie.W listopadzie Rada Polityki Pieniężnej, wbrew oczekiwaniom ekonomistów, zdecydowała się na pozostawienie stóp na dotychczasowym poziomie. Możemy jednak spodziewać się kolejnego cięcia, ponieważ prognozy mówiły o obniżce przynajmniej o 0,25 punktu procentowego. Byłaby to dobra wiadomość zarówno dla osób spłacających już kredyty, jak i dla tych, co dopiero będą się o nie starać.

Łatwiej o kredyt, jeśli masz wkład własny

Wyższa zdolność kredytowa nie oznacza jednak, że będzie łatwiej dostać kredyt. Od początku 2015 roku zacznie obowiązywać w bankach niższy poziom LTV (kwota kredytu w relacji do wartości nieruchomości stanowiącej jego zabezpieczenie), a to oznacza konieczność uruchomienia większego wkładu własnego. Obecnie wystarczy wnieść tylko 5% wartości nabywanej nieruchomości, od stycznia wymagane będzie dwa razy większy. W takim przypadku pomocny będzie program Mieszkanie dla Młodych. Dzięki niemu możemy otrzymać dofinansowanie do wkładu własnego. Niestety nie pomoże on wszystkim - zarówno kredytobiorca, jak i nabywana przez niego nieruchomość musi się kwalifikować na dopłaty.

Przydatne linki:

- Kredyty hipoteczne

- Kalkulator kredytowy

Jeśli nie posiadamy większych oszczędności i nie możemy liczyć na dofinansowanie powinniśmy się pośpieszyć ze złożeniem wniosku kredytowego. Jeśli zrobimy to niezwłocznie, to powinno jeszcze się udać otrzymać kredyt na obecnie obowiązujących warunkach. Trzeba jednak pamiętać, że proces jest długi. Od złożenia w banku wszystkich niezbędnych dokumentów do wypłaty kredytu może minąć nawet kilka tygodni w trakcie których weryfikowane są przedstawione dokumenty, sprawdzana zdolność kredytobiorców, oraz szacowana wartość nieruchomości. Nawet wydanie pozytywnej decyzji nie zamyka jeszcze sprawy. Musi zostać przygotowana umowa kredytowa, a po jej podpisaniu spełnione warunki do uruchomienia pożyczki (np. w przypadku zakupu nieruchomości a rynku wtórnym, musi zostać zawarta umowa kupna – sprzedaży w formie aktu notarialnego). Osoby które nie zdarzą przed wejściem w życie zmian i nie kwalifikują się na program Mieszkanie dla Młodych nie będą miały wyjścia i zmuszone zostaną do uruchomienia środków własnych.

fot. robert6666 - Fotolia.com

Zdolność kredytowa będzie nadal rosnąć

Wyższa zdolność kredytowa nie oznacza jednak, że będzie łatwiej dostać kredyt. Od początku 2015 roku zacznie obowiązywać w bankach niższy poziom LTV, a to oznacza konieczność uruchomienia większego wkładu własnego.

Michał Krajkowski – główny analityk, Dom Kredytowy NotusZa sprawą decyzji Rady Polityki Pieniężnej (RPP) zdolność kredytowa wzrosła do poziomów dawno nienotowanych. Obniżenie stóp procentowych i w konsekwencji dalsze spadki stopy Wibor przełożyły się na duże zmiany w dostępnych kwotach. Również polityka banków w zakresie marż odsetkowych spowodowała, że oprocentowanie kredytów rzeczywiście uległo obniżeniu, a korzystne zmiany stopy Wibor nie zostały zniwelowane przez podwyżki marż, jak miało to miejsce już wcześniej. W najbliższym czasie możemy także liczyć na kolejne wzrosty, gdyż można przypuszczać, że RPP nie powiedziała ostatniego słowa i w oczekiwaniu na dalsze działania Wibor ciągle będzie spadał.

Zdolność kredytowa rodziny

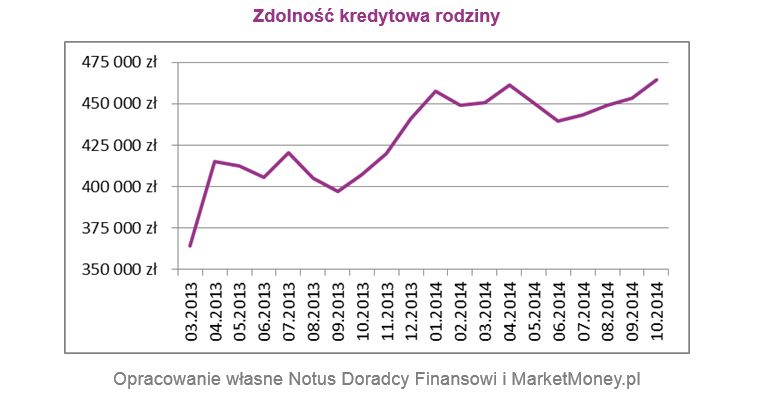

W październiku modelowa rodzina osiągnęła rekordowo wysoką zdolność kredytową. Średnia kwota pożyczki, jaką mogła dostać w badanych przez nas bankach wyniosła 464 283 złotych. To o prawie 11 tys. złotych więcej niż miesiąc wcześniej i aż 25 tysięcy więcej niż w czerwcu, kiedy to po raz ostatni zanotowaliśmy spadek zdolności. Najwyższy kredyt był do wzięcia w Banku BGŻ. Jego kwota mogła wynieść nawet 499 tys. złotych. W Banku Pekao S.A. można było wziąć pożyczkę na kwotę 497 tys. złotych, a w Banku Millennium 484 tys. złotych.

fot. mat. prasowe

Zdolność kredytowa rodziny

Zdolność kredytowa rodziny nadal rośnie, a wg prognoz tendencja ta ma się utrzymać

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}