Tydzień uspokojenia na rynkach finansowych?

2013-06-24 09:48

Zeszłotygodniowe zaskoczenie ze strony Bena Bernanke, który zapowiedział ograniczenie programu luzowania ilościowego pod koniec obecnego roku, jeżeli stopa bezrobocia będzie znajdowała się w trendzie spadkowym oraz wygaszenie programu QE po spadku bezrobocia poniżej 7% zmieniło obraz rynków i pozwoliło umocnić się dolarowi do większości walut.

Przeczytaj także: Rynek walutowy: kolejne osłabienie dolara amerykańskiego

W piątek nie mieliśmy do czynienia z publikacją żadnych istotnych danych makro, rynek podążał więc w ustalonym wcześniej kierunku docierając do ważnych z punktu technicznego poziomów. Znaczący ruch wykonał się również na amerykańskich indeksach, US500 zakończyło tydzień poniżej ważnego wsparcia w okolicach 1600 punktów i jeżeli ruch ten nie zostanie szybko zanegowany w tym tygodniu rynek amerykański wejdzie w fazę dłuższej korekty, która powinna doprowadzić kurs co najmniej w okolice 1550 pkt.W związku z zeszłotygodniowym posiedzeniem FOMC, w obecnym tygodniu rynki powinny przywiązywać znaczną uwagę do wystąpień publicznych członków komitetu. Dzisiaj warto zwrócić uwagę na wystąpienie szefa Fed w Dallas Fishera, który jest obecnie członkiem niegłosującym więc jego wystąpienie powinno mieć mniejsze znaczenie. We wtorek wystąpi szef Fed w Nowym Jorku William Dudley, którego słowa mogą mieć duże znaczenie ze względu na przynależność do najbardziej gołębio nastawionych członków FOMC. Warto więc wsłuchać się w słowa tego obozu po zeszłotygodniowym jastrzębim komunikacie. Podobnie znaczące może być czwartkowe wystąpienie Jeroma Powella, również głosującego członka FOMC.

Ważnym wydarzeniem tego tygodnia będzie również środowe spotkanie ministrów finansów Strefy Euro, którzy w zeszłym tygodniu nie osiągnęli porozumienia w sprawie dyrektywy dotyczącej unii bankowej i wspólnego nadzoru. Wydaje się, że może być to ostatnia szansa na osiągnięcie kompromisu przed letnią przerwą. Dzisiejsze kalendarium danych makro zawiera tylko jedną pozycje. Indeks IFO z niemieckiej gospodarki, jeżeli okazałby się znacząco gorszy od oczekiwań pogrążyć EUR/USD, jednak jest to mało prawdopodobne i nie powinien mieć on większego znaczenia dla dzisiejszej sesji, szczególnie, że jutro nadejdą istotne dane z amerykańskiej gospodarki.

fot. mat. prasowe

Z technicznego punktu widzenia kurs EUR/USD dotarł obecnie do bardzo ważnego wsparcia, czyli zniesienia 50% Fibo ostatniego ruchu wzrostowego na poziomie 1.3105 oraz 200 sesyjnej średniej znajdującej się obecnie w okolicach 1.3080. Przełamanie w dół tej strefy powinno zainicjować dalszy ruch w stronę 1.3030. Przy lepszych danych z Niemiec można liczyć na uformowanie się niewielkiego odbicia w stronę 1.3160, przed dalszą kontynuacją ruchu spadkowego.

fot. mat. prasowe

Wiśnie znów zakwitną

fot. mat. prasowe

Kurs instrumentu JPN225 opartego na notowaniach japońskiego indeksu Nikkei 225 jako jeden z nielicznych indeksów giełdowych gospodarek rozwiniętych oparł się spadkom wywołanym przez konferencję FOMC z zeszłej środy: obecnie kurs instrumentu JPN225 znajduje się wyżej niż przed konferencją.

Siłę indeksu Nikkei należy tłumaczyć faktem, iż znaczna cześć inwestorów wycofała się rynku w dniu 23-05-2013 kiedy to następowało gwałtowne zamykanie pozycji sprowokowane znacznym wzrostem zmienności na japońskim rynku obligacji (pierwsze ziarno wątpliwości w skuteczność abenomiki nie dość, że zostało zasiane, to jeszcze zdążono zebrać jego żniwa).

Pomimo faktu, iż cześć ekonomistów obniża prognozy wzrostu gospodarczego dla Japonii, te i tak sugerują znaczącą poprawę sytuacji ekonomicznej: na przestrzeni następnego roku nominalny wzrost gospodarki Japonii ma wynieść 3.4%. Rewizja prognoz uwzględniła zmiany w wydatkach rządowych, które mają zmaleć w drugiej połowie bieżącego roku.

Pierwsze efekty widać już za pomocą kanału kursu walutowego transmisji polityki monetarnej (pozytywny wpływ deprecjacji jena na eksport, oraz efekt majątkowy na konsumpcję), kolejnym wsparciem dla PKB i dla giełdy powinny być wzrost płac, które stały się priorytetem w polityce Shinzo Abe’ego. Na widoczny wpływ inwestycji kapitałowych należy najprawdopodobniej poczekać, aż do drugiej połowy 2014 roku.

Obecnie kurs testuje ograniczenie wyznaczone przez szczyty

z dwunastego czerwca, następnym silnym ograniczeniem jest poziom wyznaczony zarówno przez lokalne maksima z ostatniego miesiąca i Fibo 34.2.

Dolar kanadyjski pod presją amerykańskich rentowności

fot. mat. prasowe

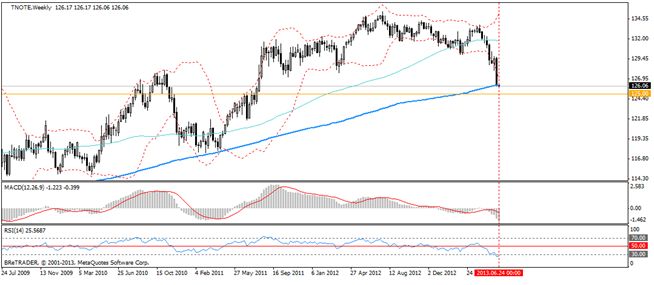

Być może rynek akcji jest najlepszym dostępnym wskaźnikiem wyprzedzającym cyklu koniunkturalnego, lecz rynek obligacji jest niewątpliwie najlepszym wskaźnikiem wyprzedzającym polityki pieniężnej. O ile przez większość roku inwestorzy zajęci byli rozważaniami w której fazie cyklu koniunkturalnego znajduje się gospodarka USA, to od połowy zeszłego tygodnia na pierwszy plan wysunęła się bez wątpienia polityka monetarna.

Dynamiczne wzrosty rentowności (tj. spadki cen obligacji) doprowadziły do sytuacji, w której na wykresie tygodniowym kurs instrumentu TNOTE bazującego na 10 letnich kuponowych obligacjach rządu Stanów Zjednoczonych testuje ograniczenie wyznaczone przez 200 okresową średnią kroczącą. Jest to poziom najniższy od drugiej połowy 2011 roku.

Nasuwają się następujące pytania: czy przecena na rynku obligacji zmierza już ku końcowi? Jakie prospektywne działa FOMC’u zostały już zdyskontowane, a jakie jeszcze muszą znaleźć swoje odzwierciedlenie

w cenie?

Obserwując rynek kontraktów futures na stopę funduszy federalnych, można zaobserwować, iż czas oczekiwania na pierwszą podwyżkę stóp przez FED o 25 punktów bazowych zmniejszył się z 30 na początku maja do 20 miesięcy obecnie. Wyrażając powyższe oczekiwania w formie przystępniejszej: rynek oczekuje, iż przez następnych 20 miesięcy zmiana zatrudniania, rozumiana jako odczyt nonfram payrols, wynosić będzie średnio 175 tys. miesięcznie.

Stanowi to cenną informację dla osób z ekspozycją na amerykańską stopę procentową, dane znacznie odbiegające od oczekiwanych mogą mieć niebagatelny wpływ na retorykę FED a tym samym na zmiany

w rentownościach.

Ostatnie wydarzenia

- Arabia Saudyjska: największa gospodarka świata arabskiego zdecydowała na zmianę weekendu z dni czwartek/piątek na piątek/sobota. Zmiany mają na celu dopasowanie gospodarki królestwa do regionalnych rynków. Nowy weekend rozpocznie się z dniem 29 czerwca.

Kalendarz na najbliższe godziny

EUR 10:00 Indeks instytutu Ifo (Niemcy) za czerwiec, prognoza 105.9, poprzednia 105.7

USD 19:00 Wystąpienie szefa Fed z Dallas (Richard Fisher)

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}

{kind=link}

{kind=link}