Rynek walutowy: kolejne osłabienie dolara amerykańskiego

2013-06-19 11:30

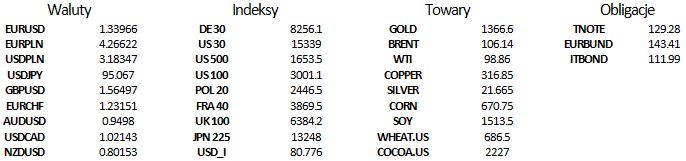

Wczoraj kolejny dzień z rzędu mieliśmy do czynienia z osłabianiem dolara względem walut europejskich, umacnianiem względem walut rynków wschodzących i walut krajów zależnych od eksportu surowców. Na wartości tym razem traciło także złoto, które obecnie handlowane jest na poziomie poniżej 1350 USD/oz.

Przeczytaj także: Rynki walutowe i akcyjne przewidują inny scenariusz

Pomimo nieco wyższej inflacji od oczekiwanej (2.7% vs 2.6%) wobec większości walut tracił funt. Jest spore prawdopodobieństwo, że korekta wzrostowa na GBP/USD dobiegła końca, a funt ponownie znajdzie się pod presją wraz z objęciem sterów BoE przez Marka Carneya.Najważniejsze dane ze Strefy Euro, czyli niemiecki ZEW odbiły się praktycznie bez echa, choć wywołały na chwilę nieco większą zmienność, nie pozwalając jednak EUR/USD wyjść poza poziom 1.3400. Dane z USA (miesięczna inflacja CPI oraz wnioski o budowę domów) były zgodne z konsensusem, stąd nie przyniosły również większych ruchów.

Dzisiejszy dzień jest zdecydowanie najważniejszym w tym tygodniu, a być może nawet i w całym miesiącu. Wszystko zależy ponownie od jednego człowieka – Bena Bernanke. Co powie szef FED? W najgorszym wypadku pozostawi uczestników rynku zdezorientowanych, nie wskazując jasnej drogi co do QExit. Przypomnijmy, że Pan Bernanke jest najbardziej zagorzałym gołębiem wśród głosujących członków FOMC. Jego wypowiedzi świadczą o tym, że najchętniej wycofałby on QE dopiero w przyszłym roku. Największym materializującym się ryzykiem wg Bena Bernanke, które jest efektem QE to nieodpowiednia alokacja kapitału (czyt. bańki spekulacyjne), który to efekt był przez niego rok temu szeroko negowany.

fot. mat. prasowe

Wracając do możliwych scenariuszy, najbardziej prawdopodobny wydźwięk dzisiejszego posiedzenia będzie następujący: Ben Bernanke ogłosi, iż FED będzie stopniowo zmniejszał liczbę skupowanych papierów, pozostawiając przy tym stopę bazową w przedziale 0-0.25%. Władze monetarne w USA nauczone poprzednimi błędami znają wartość komunikacji z rynkami. W 1994 nastąpiła pierwsza podwyżka stóp procentowych w USA od 1989 roku. FED nie przygotował inwestorów na takie posunięcie, a dodatkowo podwyższył stopy do końca roku z 3% do 5.5%. W odpowiedzi długi koniec krzywej wystrzelił, powodując ogromne straty na rynku obligacji. W 2004 roku, po długim okresie utrzymywania stopy na 1% poziomie, FED ogłosił w swoim oświadczeniu, iż obecna polityka będzie stopniowo zmieniana (czyt. nastąpi zacieśnianie polityki monetarnej), zwiększając po miesiącu stopę procentową o 25 pb. Dzięki odpowiedniej komunikacji na linii FED-rynki, udało się uniknąć powtórki z 1994 roku – długoterminowe stopy procentowe zostały na swoich poziomach, nie powodując szoku na rynku obligacji. Jak widać osiąganie celu Banku Centralnego poprzez wpływ na oczekiwania uczestników rynków może odbyć się wyłącznie wraz z odpowiednią komunikacją. FOMC przygotowuje inwestorów na stopniowe wycofanie QE (co w pewnym sensie oznacza zacieśnianie). Tym razem trudno będzie utrzymać długoterminowe stopy na niskich poziomach, ponieważ prędzej czy później FED będzie musiał zrobić porządek ze swoim bilansem – będzie musiał wyprzedawać skupione wcześniej papiery wartościowe. Przy obecnym poziomie inflacji wzrost realnych stóp procentowych, które warunkują poziomy kursów walutowych w dłuższym terminie jest nieunikniony. Stąd można oczekiwać, że to USA (dodatkowo wsparte reindustrializacją) będą głównym kierunkiem napływu kapitału w obecnym i przyszłym roku.

fot. mat. prasowe

Frank mocno nad podłogą

fot. mat. prasowe

Frank po intensywnej korekcie znajduje się obecnie w fazie konsolidacji poruszając się w okolicach poziomu wsparcia wyznaczonego przez kwietniowe minima. Jeżeli kursowi USD/CHF uda się przebić poziom wsparcia następną barierą będzie górne ramię długookresowego kanału spadkowego, w którym poruszał się kurs w IV kw. 2012 i I kw. 2013. Ramię wspomnianego kanału stanowi bardzo silne wsparcie, które zostało wzmocnione kolejnym lokalnym minimum z 13.06.2103, kiedy to zatrzymana została aprecjacja franka względem dolara.

Należy pamiętać, iż w przypadku spadków „fundamentalną” barierą jest tzw. floor dla pary EUR/CHF (z której w oparciu o EUR/USD wyznaczany jest kurs USDCHF) wynoszący obecnie około 0.87000.

Pomimo, iż opisywany jest scenariusz spadkowy można pokusić się o stwierdzenie dopóki kurs USD/CHF poruszać się będzie ponad kanałem, dopóty istnieje szansa na wzrosty.

Tezę taką wspierają fundamenty: analitycy spodziewają się odwrócenia ostatniego trendu aprecjacyjnego dla franka szwajcarskiego wraz z spadkiem zmienności na rynkach. Frank nie może zaoferować atrakcyjnej stopy procentowej a ze względu na politykę SNB może się umocnić tylko w ograniczonym stopniu ( teraz około 240 pipsów) co sprawia, że CHF staje się atrakcyjną walutą finansującą.

Dodatkowo rynki spodziewają się, iż SNB nie będzie w najbliższym czasie zmieniać prowadzonej dotychczas polityki monetarnej: powtórzy determinację w obronie floor’a oraz zostawi sobie drzwi otwarte do wprowadzenia nieortodoksyjnych rozwiązań. Ewentualne umocnienie się franka powinno być tymczasowe oraz stanowić dogodną sytuację do zawierania krótkich pozycji.

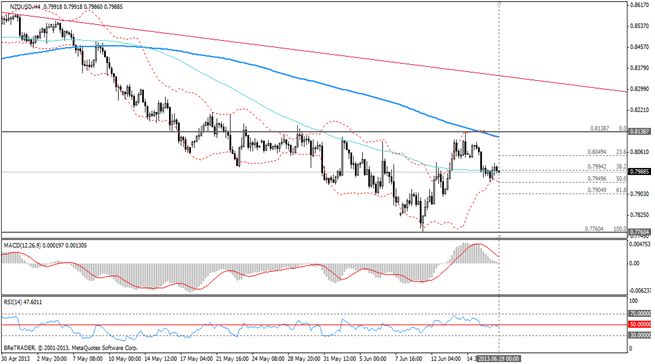

Zbyt mocne kiwi?

fot. mat. prasowe

NZD/USD, interwał czterogodzinny

NZD/USD, interwał czterogodzinny

Wczorajsza analiza przepowiadająca umocnienie się dolara amerykańskiego względem dolara australijskiego okazała się być trafna, warto się zastanowić, czy podobny mechanizm mógłby zadziałać na innej walucie regionu: dolarze nowozelandzkim.

FED coraz śmielej wyraża obawy, iż długoterminowa akomodacja może doprowadzić do „błędnej alokacji kapitału i tym samym osłabienia długoterminowej stabilności finansowej„ (czyt. do powstawania baniek). O ile ograniczanie luzowania ilościowego będzie mieć ograniczony wpływ na aktywa denominowane w dolarze, chociażby ze względu na fakt, iż poprawiające się perspektywy gospodarcze najprawdopodobniej zniosą korekcyjne efekty wywodzące się ze strony monetarnej, to wielkim przegranym staną się waluty dotychczas będące beneficjentem taniego dolara.

Wraz ze wzrastającymi rentownościami, rośnie presja na kiwi, chociażby ze względu na deficyt rachunku bieżącego bilansu płatniczego oraz zobowiązaniami denominowanymi w obcych walutach. Warto również zauważyć, iż RBNZ określał silną walutę krajową jako jeden z czynników ryzyka dla wzrostu gospodarki Nowej Zelandii, ostatni komunikat był również mniej jastrzębi w wydźwięku, niż oczekiwali inwestorzy.

Pewnym problemem dla osłabienia waluty, np. poprzez obniżkę stóp procentowych, jest pokaźne zadłużenie gospodarstw domowych oraz formująca się bańka na rynku nieruchomości. W przeciwieństwie do części banków centralnych gospodarek rozwiniętych, RBNZ ma zamiar przeciwdziałać nadmiernemu zadłużaniu się gospodarstw domowych przy użyciu zakrojonej na szeroką skalę polityki makroostrożnościowej, co pozwoli uniknąć zacieśniania polityki monetarnej (które z kolei byłoby wsparciem dla dolara australijskiego).

Ostatnie wydarzenia

- Nowa Zelandia: Saldo rachunku bieżącego za I kw. wyniosło, prognoza -0.64 mld NZD, poprzednio -3.26 mld NZD

- Japonia: bilans handlu zagranicznego za maj wyniósł -820 mld JPY wobec prognozy w wysokości -890 mld JPY, poprzednio -880 mld JPY

- Australia: indeks wskaźników wyprzedzających – Conference Board za kwiecień wyniósł 0.3% poprzednio 0.1%

Kalendarz na najbliższe godziny

GBP Wystąpienie publiczne szefa BoE (Mervyn King)

PLN Wystąpienie publiczne szefa NBP (Marek Belka)

EUR Wystąpienie publiczne członka zarządu ECB (Peter Praet)

GBP 10:30 Protokół z posiedzenia BoE

PLN 14:00 Produkcja przemysłowa r/r za maj, prognoza -0.8%, poprzednio 2.7%

CAD 14:30 Sprzedaż hurtowa m/m za kwiecień, prognoza 0.5%, poprzednio 0.3%

USD 16:30 Zmiana zapasów ropy

USD 20:00 Decyzja ws. poziomu stóp procentowych

Prognozy ekonomiczne FOMC

USD 20:30 Konferencja prasowa po posiedzeniu FOMC

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Dominik Rożko, Wojciech Stokowiec / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/inwestycja-w-mieszkanie/7-pulapek-i-okazji-zobacz-co-cie-czeka-podczas-kupna-mieszkania-na-wynajem-270018-50x33crop.jpg "7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem [© pixabay - wygenerowane przez AI]") 7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

7 pułapek i okazji - zobacz co cię czeka podczas kupna mieszkania na wynajem

{kind=link}

{kind=link}

{kind=link}

{kind=link}