IKE Obligacje

2013-04-10 10:37

Od 2004 roku osoby fizyczne mają możliwość zaoszczędzenia dodatkowych środków na IKE © nestonik - Fotolia.com

Przeczytaj także: Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

Dla dwudziestokilkulatków priorytetem jest kredyt na mieszkanie czy samochód, jednak u niektórych kiełkuje myśl, że należy zadbać również o swoją emeryturę. Rozsądnym i godnym naśladowania jest myślenie, że im wcześniej rozpoczniemy proces oszczędzania, tym większy kapitał zgromadzimy.Indywidualne Konto Emerytalne

Od 2004 roku osoby fizyczne mają możliwość zaoszczędzenia dodatkowych środków, w ramach III filaru, na Indywidualnym Koncie Emerytalnym (IKE). Jest wiele instytucji, które mogą prowadzić IKE – poczynając od banków, poprzez fundusze inwestycyjne, domy maklerskie, na zakładach ubezpieczeniowych kończąc. Wśród wielu ofert na rynku, warto jednak zwrócić uwagę na Konto IKE- Obligacje.

Korzystne oszczędzanie w IKE-Obligacje

Gromadzenie środków w ramach IKE-Obligacje daje szansę na pewny zysk. Po spełnieniu określonych warunków zysk wypracowany na koncie IKE jest zwolniony z 19% podatku od zysków kapitałowych (podatek Belki). W dodatku IKE Obligacje nie wymusza regularnych wpłat środków – częstotliwość odkładania pieniędzy jest dowolna.

Na tę zaletę konta IKE-Obligacje zwraca uwagę Michał Sadrak z Open Finance – Zakup obligacji skarbowych w ramach IKE wydaje się ciekawym rozwiązaniem ze względu na zwolnienie z podatku od zysków kapitałowych po dotrzymaniu zgromadzonych oszczędności do osiągnięcia wieku emerytalnego. Wprawdzie dla wielu oszczędzających w ten sposób jest to odległy termin, ale wyższe efektywne oprocentowanie (ze względu na brak podatku) może być dodatkową motywacją do niewypłacania zgromadzonych środków przed czasem. Oszczędzanie na IKE-Obligacje ma tę zaletę, że nie trzeba się zobowiązywać do regularnych wpłat. Można więc nabywać obligacje w momencie większego zastrzyku gotówki lub w okresie, kiedy oferowane przez Ministerstwo Finansów warunki są korzystniejsze, tj. w czasie gdy oprocentowanie obligacji jest wyższe.

W zależności od naszej sytuacji finansowej i potrzeb możemy co miesiąc decydować o tym ile i jakie obligacje zakupimy. Jedynym ograniczeniem jest limit wpłat.

- Należy pamiętać, że kwota wpłat na IKE jest ograniczona. W danym roku kalendarzowym nie może przekroczyć trzykrotnego prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej określonego na ten rok. W 2013 roku jest to kwota 11 139 zł – zwraca uwagę Małgorzata Jabłońska, Menedżer Zespołu Rynku Pierwotnego Domu Maklerskiego PKO Banku Polskiego. Obligacje skarbowe mogą być również nabywane, bez żadnych ograniczeń, w ramach rachunku rejestrowego ,– dodaje Małgorzata Jabłońska.

fot. nestonik - Fotolia.com

Od 2004 roku osoby fizyczne mają możliwość zaoszczędzenia dodatkowych środków na IKE

Należy pamiętać, że kwota wpłat na IKE jest ograniczona. W danym roku kalendarzowym nie może przekroczyć trzykrotnego prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej określonego na ten rok. W 2013 roku jest to kwota 11 139 zł

Obowiązują proste zasady

Każdy oszczędzający na przyszłą emeryturę może odkładać środki w ramach jednego konta IKE. Jednak zgodnie z decyzją ustawodawcy posiadacz konta ma prawo zmienić instytucje finansową prowadzącą jego dobrowolne konto emerytalne, dzięki temu w każdej chwili można zamienić swoje obecne konto IKE na konto IKE-Obligacje.

Jeżeli zajdzie potrzeba lub konieczność przedterminowego wycofania środków z IKE-Obligacje, czyli przed osiągnięciem uprawnień emerytalnych, jest to możliwe po zapłaceniu podatku i opłat oraz złożeniu wniosku o zwrot zgromadzonych środków.

Dodatkowym atutem konta IKE jest możliwość wskazania osób upoważnionych do otrzymania zgromadzonych na koncie środków w razie śmierci posiadacza konta. W przypadku niewskazania uprawnionej osoby, środki wchodzą do masy spadkowej.

Jak działa IKE Obligacje?

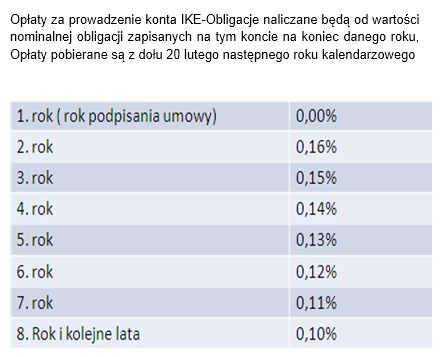

Pierwszym krokiem jest zawarcie umowy o prowadzeniu Konta IKE-Obligacje z Domem Maklerskim PKO Banku Polskiego. Od lutego 2013 każdy posiadacz konta IKE-Obligacje proszony jest także o złożenie dyspozycji, w której będzie określony procentowy udział poszczególnych rodzajów obligacji nabywanych w imieniu oszczędzającego przez DM PKO BP. Dzięki tej dyspozycji przyszły emeryt nie musi osobiście dokonywać zakupu obligacji w placówce. W pierwszym roku funkcjonowania konta, właściciel nie ponosi żadnej opłaty z tytułu prowadzenia rachunku. W drugim roku opłata ta wynosi 0,16% wartości nominalnej posiadanych obligacji. Wartość ta maleje z roku na rok o 0,01 punktu procentowego, osiągając w ósmym roku stały poziom wynoszący 0,10%.

W poniższej tabeli zestawiono wysokość opłat za prowadzenie konta IKE-Obligacje w kolejnych latach.

fot. mat. prasowe

Opłaty za prowadzenie konta IKE-Obligacje

W pierwszym roku funkcjonowania konta, właściciel nie ponosi żadnej opłaty z tytułu prowadzenia rachunku. W drugim roku opłata ta wynosi 0,16% wartości nominalnej posiadanych obligacji.

Konto IKE-Obligacje dzięki swej konstrukcji pozwala już bardzo młodym osobom na oszczędzanie z myślą o jesieni życia. Już nastolatki od 16 roku życia mogą dokonywać wpłat na IKE-Obligacje, pod warunkiem, że w danym roku kalendarzowym uzyskały dochód na podstawie umowy o pracę. Systematyczne wpłaty, długi czas oszczędzania gwarantują efekt skali, który owocuje dodatkowym dochodem na emeryturze.

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}