Kurs EUR/JPY najwyżej od półtora roku

2013-01-18 12:53

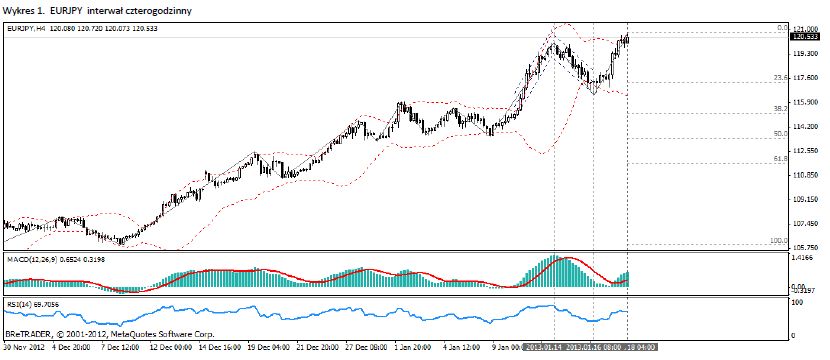

Kurs pary EUR/JPY osiągnął w dniu 14-01-2013 szczyt w wysokości 120.126 jenów japońskich za euro. Jest to najwyższy poziom kursu euro do jena od maja 2011 roku.

Przeczytaj także: Gospodarka europejska coraz bardziej peryferyjna

Tego samego dnia japoński minister gospodarki Akiry Amari, ogłosił iż wartość jena dotarła już do poziomu odpowiadającego uwarunkowaniom fundamentalnym Japonii a jego dalsza deprecjacja miałaby negatywny wpływ na poziom życia ludności. Dodatkowo Shigeru Ishiba, sekretarz generalny rządzącej Partii Liberalno-Demokratycznej, obwieścił w środę, iż słaby jen może stanowić zagrożenie dla części japońskiego przemysłu. Seria wypowiedzi prominentnych członków administracji Shinzo Abe’ego w powyższym tonie spowodowała, iż uczestnicy rynków odnieśli wrażenie jakoby rząd Japonii nie chciał dalszej deprecjacji jena. Rozumując w ten sposób rynki zaczęły realizować zyski, a EUR/JPY rozpoczął dwudniową korektę, w wyniku której stracił na wartości ponad 3%. Niemniej jednak administracja Abe’ego relatywnie szybko poinformowała media, iż wypowiedzi zarówno Amariego i Ishiby zostały źle zinterpretowane oraz nie miały na celu zatrzymać deprecjacji jena. Biuro prasowe premiera poinformowało, iż reakcja rynków walutowych była „przesadna”. Następnie Amari ogłosił, iż obecna wartość jena nie jest problematyczna a obywatele Japonii mogliby negatywnie odczuć deprecjację jena poprzez wzrost cen towarów importowanych dopiero przy kursie 100 jenów za dolara, tj. ok. 134 jenów za euro. Natychmiastowa reakcja Amariego oraz Ishiby wraz ze zgodnym tonem ich wypowiedzi sugeruje, że zostali oni zdyscyplinowani przez premiera. Rozumować można, że deprecjacja jena jest jednym z kluczowych sposobów osiągnięcia 2% inflacji, której gorącym zwolennikiem jest Shinzo Abe. Widać zatem, iż jen ma jeszcze duży potencjał spadkowy.Katalizatorem dla wspólnej waluty jest natomiast poprawiający się sentyment wokół rynku długu peryferyjnych krajów strefy euro. Zapowiedź powrotu Portugali w przyszłym miesiącu na rynek długu rozgrzała emocje przed nadchodzącymi aukcjami. W środę Hiszpania sprzedała trzy serie obligacji (3/5/30 lat), warto odnotować, że rentowność „trzylatek” wyniosła zaledwie 2.713% (przednio 3.35%). Wyniki aukcji greckich 13-tyg bonów skarbowych były mniej imponujące, niemniej jednak rentowności były mniejsze niż w poprzednich emisjach. Powyższe informację są dobrą wróżbą dla europejskich rynków, świadczą one bowiem o powrocie wiary w Stary Kontynent. Zwiększony popyt na europejski dług powinien wesprzeć pary walutowe z euro jako walutą bazową w wędrówce na północ. W powyższym kontekście jako walutę kwotowaną warto by rozważyć jena japońskiego.

fot. mat. prasowe

fot. mat. prasowe

Bank Kanady w trudnej sytuacji

fot. mat. prasowe

Przez ostatnie kilka lat Bank Kanady obawiał się rozgrzanego rynku mieszkaniowego oraz rosnącego zadłużenia gospodarstw domowych. Zeszłoroczne zabiegi ostrożnościowe przyniosły zamierzony efekt, ponieważ wzrost rynku mieszkaniowego zdecydowanie wyhamował. Do tych zabiegów należały restrykcje nałożone na kredytodawców, zaostrzające kryteria przyznawania kredytów, oraz ograniczenie możliwości emisji MBS (Mortgage Backed Securities, czyli instrumenty zabezpieczone płatnościami z pożyczek hipotecznych). Niestety wraz z rynkiem mieszkaniowym zwolniła cała gospodarka (wzrost w ostatnim kwartale 1.5% r/r), co z pewnością powstrzyma Bank Centralny przed rychłą podwyżką stóp, które obecnie są na poziomie 1%. Co prawda kanadyjscy konsumenci mają się relatywnie dobrze lecz wysokie zadłużenie gospodarstw domowych nie pozwoli na kontynuację trendu sprzedaży detalicznej (długi trzeba kiedyś spłacić).

Wczorajsze dane potwierdzają, że rynki póki co nie wierzą w poprawę sytuacji w Kanadzie. W grudniu zagranica nabyła kanadyjskie papiery wartościowe za kwotę 5.62 mld CAD, kiedy konsensus wynosił 9.45 mld.

Technicznie, para USD/CAD zaliczyła w ciągu miesiąca dwa dołki na poziomie 0.98169, który wydaje się być dość silnym wsparciem. W długim horyzoncie, USD/CAD znajduje się mniej więcej po środku szerokiego kanału spadkowego, co sugerowałoby raczej ruch ku jego górnej granicy (we wrześniu 2012 para odbiła się od dolnego ograniczenia kanału). Dzienne MACD może sugerować ruch wzrostowy, natomiast 14 sesyjny RSI znajduje się na poziomach neutralnych. Wyznaczone podwójne dno na wykresie powinno wynieść notowania USD/CAD w kierunku parytetu (1.000).

Obecnie dolar kanadyjski utrzymuje się koło 98 centów za dolara, ponieważ sprzyja temu ogólny sentyment. Gdy tylko nastroje pogorszą się, CAD będzie jednym z pierwszych w kolejce do spadków.

Wszystkie drogi prowadzą do Meksyku

fot. mat. prasowe

Na koniec tygodnia przyjrzyjmy się walucie egzotycznej – meksykańskiemu peso.

Perspektywa gospodarcza dla Meksyku jest wyśmienita, biorąc pod uwagę kurczącą się gospodarkę Strefy Euro oraz niewielkie wzrosty PKB w USA. Meksykańskie PKB ma urosnąć w 2013 roku około 3.5%, a w roku 2014 około 4.5%.

Do tej pory niektórzy ekonomiści nie polecali Meksyku jako kierunku alokacji aktywów, ze względu na stosunkowo wysoki wskaźnik powiązania gospodarki ze Stanami Zjednoczonymi. Badania empiryczne pokazują, że dla wzrostu 2% w USA, odpowiedni wzrost w Meksyku to 3%, co oczywiście wygląda analogicznie w przypadku recesji. Skoro czasy recesji w USA minęły, coraz więcej kapitału będzie płynąć właśnie do Meksyku.

Oprócz przesłanek czysto spekulacyjnych, Meksyk to dobrze postrzegany kierunek ze względu na przeprowadzane reformy strukturalne Dodatkowo, wraz z rosnącymi kosztami pracy w Chinach, wiele światowych koncernów decyduje się lokować swoje ośrodki właśnie w Meksyku. Jeżeli meksykański Kongres uchwali ustawę o reformie sektora energetycznego, prywatne firmy zagraniczne dostaną zielone światło na inwestycje w tym kraju, co pozwoliłoby znaleźć się Meksykowi w TOP5 producentów ropy (ostatnio miejsce to zajmował w 2004 roku). Kolejna reforma do zatwierdzenia dotyczy podwyżki VAT na żywność i leki. Ten zabieg umożliwiłby poprawę finansów publicznych, co z pewnością byłoby oczekiwane nie tylko na rynkach walutowych, ale także na rynku długu. W kolejce czeka jeszcze wiele innych ustaw, których prawdopodobieństwo wejścia w życie ocenia się na bardzo wysokie.

Jak widać, istnieją jeszcze kraje, w których dostrzega się potrzebę przeprowadzania reform strukturalnych. Będziemy trzymać kciuki, aby politycy nie zepsuli sentymentu kreującego się wokół Meksyku.

W związku z powyższym opisem, w długim okresie jesteśmy byczo nastawieni do meksykańskiego peso.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Cisza przed burzą na rynkach finansowych w końcówce tygodnia

oprac. : Wojciech Stokowiec, Dominik Rożko / BRE FOREX ECN

Więcej na ten temat:

komentarz walutowy, notowania giełdowe, giełdy, notowania indeksów, dolar, kursy walut, euro, złoty, funt, dolar, jen, euro, funt, jen

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}

{kind=link}

{kind=link}