Produkt finansowy dostosuj do potrzeb

2013-01-09 11:08

Przeczytaj także: Noworoczne postanowienia finansowe Polaków

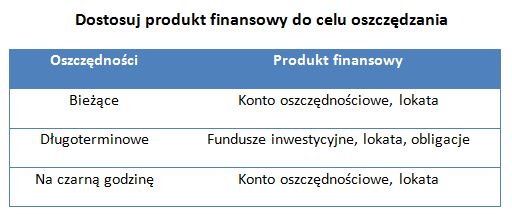

W zależności od tego, na jaki cel będziemy oszczędzać, choć pewnie każdy z nas powinien odkładać na każdą z powyższych kategorii, trzeba dobrać odpowiedni produkt finansowy. Zbieranie krótkoterminowych oszczędności na pewno będzie wygodne w ramach konta oszczędnościowego. Możemy wpłacać niewielkie kwoty, do których mamy dostęp w każdej chwili. Przynajmniej część oszczędności na „czarną godzinę” również powinna leżeć na koncie oszczędnościowym, tak żeby mieć do nich szybki dostęp. Jeśli mamy pieniądze przeznaczone na konkretny cel, i będą nam one potrzebne za kilka miesięcy, to możemy je wpłacić na lokatę, aby zyskać wyższe odsetki niż te dostępne zazwyczaj na koncie oszczędnościowym. Bezpieczne depozyty terminowe mogą się też przydać w przypadku długoterminowych oszczędności. Jeśli mamy wieloletnia perspektywę, to dobrze jest postawić na rynek akcji, który w długim okresie powinien przynieść najwyższe zyski. Jednak trzeba też pamiętać o dywersyfikacji, czyli dzieleniu inwestycji pomiędzy różne produkty w celu zmniejszenia ryzyka. Lokaty mogą stanowić bezpieczną część naszego portfela.

fot. mat. prasowe

Dostosuj produkt finansowy do celu oszczędzania

Zbieranie krótkoterminowych oszczędności na pewno będzie wygodne w ramach konta oszczędnościowego.

Na koniec zostaje nam jeszcze pytanie jak powyższy plan wdrożyć w życie? Bez wątpienia oszczędzanie wymaga samodyscypliny. Jeśli nam jej brakuje to pomocą może być prowadzenie domowego budżetu, w którym konkretne kwoty zapiszemy na konkretne cele, przeznaczając też określoną sumę pieniędzy na oszczędności. Potraktujmy ją jak każdy inny konieczny do poniesienia wydatek. Mogą nam to dodatkowo ułatwić stałe zlecenia ustanawiane w ramach ROR-u. W dzień, w którym wypłata wpływa na nasze konto, może z niego automatycznie schodzić określona suma pieniędzy i trafiać na konto oszczędnościowe czy do funduszu inwestycyjnego. Do dyspozycji mamy jeszcze produkt regularnego oszczędzania, w których klient zobowiązuje się do wpłacania określonych kwot. To może być rozwiązanie, które pomaga się zmobilizować, ale musimy też pamiętać, że za taki outsourcing odpowiedzialności będziemy musieli zapłacić. Poziom opłat w tego typu produktach jest bowiem znacznie wyższy. A co jeśli nic nie pomoże i nie dotrzymamy noworocznych postanowień nie wpłacając w danym miesiącu zaplanowanej kwoty? Najważniejsze to nie poddawać się i nie skazywać całego przedsięwzięcia na niepowodzenie. Nie czekajmy do stycznia 2014 roku, na kolejne noworoczne postanowienia, ale wznówmy wpłaty w kolejnym miesiącu.

Michał Banach, ekspert banku

Przeczytaj także:

Polacy a noworoczne postanowienia finansowe

Polacy a noworoczne postanowienia finansowe

Polacy a noworoczne postanowienia finansowe

Polacy a noworoczne postanowienia finansowe

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}