Gdy wiedza ekonomiczna kuleje, budżet domowy cierpi

2014-07-28 12:02

Gdy wiedza ekonomiczna kuleje, budżet domowy cierpi © apops - Fotolia.com

Przeczytaj także: Wiedza ekonomiczna Polaków znikoma

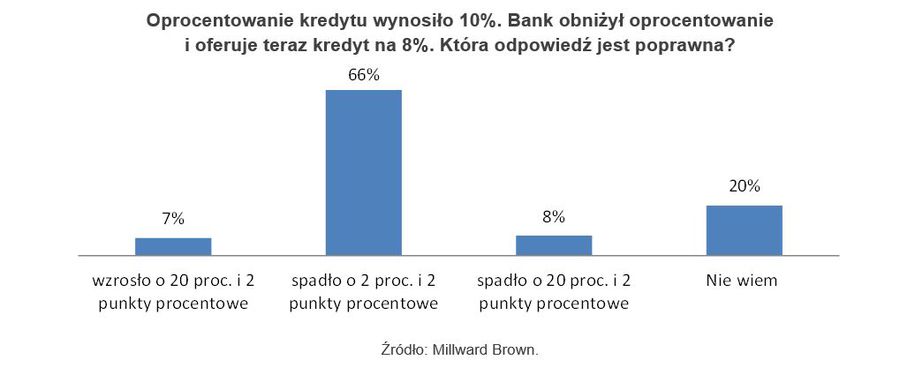

Badanie za badaniem, a wynik wciąż ten sam – wiedza ekonomiczna Polaków kuleje. Co gorsza, bardzo słabo jest też z umiejętnością zwykłego liczenia. W badaniu Millward Brown „Stan wiedzy ekonomicznej Polaków”, przeprowadzonym na zlecenie Instytutu Wolności i Raiffeisen Polbank, ankietowanych rozłożyło na łopatki pytanie o zmianę oprocentowania kredytu. Zawiodła wiedza ze szkoły podstawowej, umiejętność rozróżniania procentu od punktu procentowego. Problem z odpowiedzią miały osoby po studiach i po podstawówce.Oto „podstępne” pytanie/zadanie: Oprocentowanie kredytu gotówkowego wynosiło 10 proc. Bank w ramach promocji obniżył oprocentowani i oferuje teraz kredyt na 8 proc. Która odpowiedź jest poprawna?

- oprocentowanie wzrosło o 20 proc. i 2 punkty procentowe,

- oprocentowanie spadło o 2 proc. i 2 punkty procentowe,

- oprocentowanie spadło o 20 proc. i 2 punkty procentowe,

- nie wiem.

Dwie trzecie odpowiedziało, że spadło o 2 proc. i 2 punkty procentowe, a tylko co trzynasty prawidłowo, że spadło o 20 proc. i 2 punkty procentowe.

fot. mat. prasowe

Pytanie 1

Oto „podstępne” pytanie/zadanie: Oprocentowanie kredytu gotówkowego wynosiło 10 proc. Bank w ramach promocji obniżył oprocentowanie i oferuje teraz kredyt na 8 proc. Która odpowiedź jest poprawna?

Na liczeniu procentów w produktach finansowych, ankietowani potknęli się także, wybierając korzystniejszą lokatę. Na pytanie: lepiej założyć lokatę z oprocentowaniem 4 proc. w skali roku, z miesięczną kapitalizacją odsetek czy z roczną kapitalizacją odsetek? Prawidłowo, na miesięczną kapitalizację odsetek, wskazało 41 proc. pytanych.

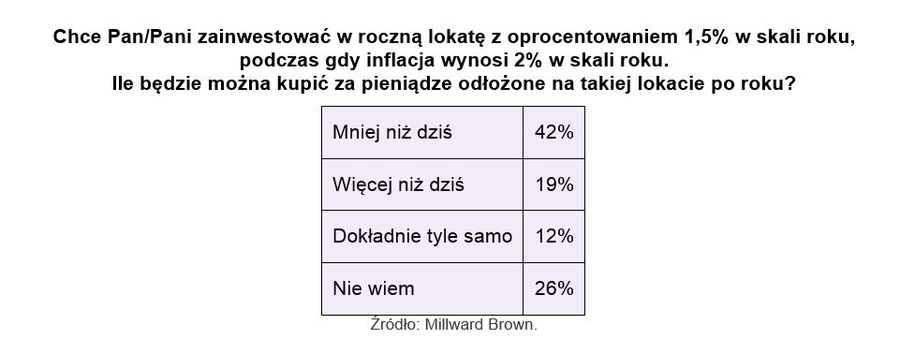

Połączenie w zadaniu oprocentowania i inflacji też nie przyniosło dobrych efektów. Przypuśćmy, że chce Pan/Pani zainwestować w roczna lokatę z oprocentowaniem 1,5 proc. w skali roku, w sytuacji, gdy inflacja w skali roku wynosi 2 proc. Ile będzie Pan/Pani mógł kupić za odłożone pieniądze po roku? 26 proc. stwierdziło, że nie wie ile będą mogli kupić za te pieniądze po roku: więcej, mniej czy tyle samo. Jeszcze większa grupa odpowiedziała źle. 42 proc. słusznie stwierdziło, że kupi mniej niż dziś (Prawidłowo wysokość inflacji w 2012 r. potrafiło wybrać wśród podpowiedzi jedynie 25 proc. pytanych).

fot. mat. prasowe

Pytanie 2

26 proc. stwierdziło, że nie wie ile będą mogli kupić za te pieniądze po roku: więcej, mniej czy tyle samo. Jeszcze większa grupa odpowiedziała źle. 42 proc. słusznie stwierdziło, że kupi mniej niż dziś (Prawidłowo wysokość inflacji w 2012 r. potrafiło wybrać wśród podpowiedzi jedynie 25 proc. pytanych).

Liczenie na procentach sprawdziło się jedynie w kalkulacjach dotyczących wynagrodzenia. Na pytanie: o ile powiększy się 3 tys. zł, jeśli wzrośnie o 5 proc. bezbłędnie odpowiedziało 83 proc. ankietowanych.

Badanie Millward Brown potwierdziło także, że Rzeczywista Roczna Stopa Oprocentowania wciąż pozostaje dla Polaków tajemniczym pojęciem. Na pytanie, który wskaźnik najlepiej pokazuje koszt kredytu, na RRSO wskazało tylko 35 proc. ogółu badanych. Co gorsza, nawet wśród klientów, którzy spłacają kredyty i tym samym mieli okazję dopytać w banku o koszty i co to w ogóle jest to RRSO, świadomość sensu tego wskaźnika ma zaledwie nieco ponad połowa ankietowanych.

fot. mat. prasowe

Pytanie 3 - Który wskaźnik najlepiej pokazuje koszt kredytu?

Badanie Millward Brown potwierdziło także, że Rzeczywista Roczna Stopa Oprocentowania wciąż pozostaje dla Polaków tajemniczym pojęciem.

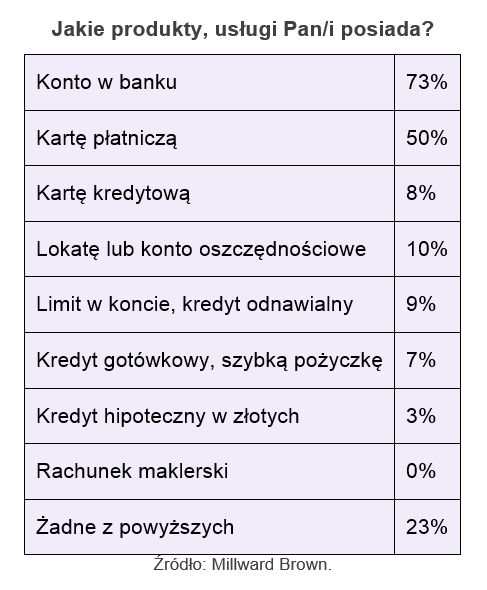

Padło też pytanie dotyczące limitu kredytowego na koncie i pokazało, dlaczego tak wiele osób, gdy potrzebuje pieniędzy, biegnie po chwilówkę do firm pożyczkowych, zamiast pożyczyć pieniądze w banku. Jedynie dwóch na pięciu respondentów prawidłowo zakończyło zdanie: „Na kontach można otworzyć limit, pozwalający wypłacać pieniądze nawet wtedy, gdy na koncie nic nie ma i może być oprocentowany w zależności od tego, jak się z niego korzysta (41 proc.). Prawie co trzeci odpowiedział, że nie wie o co chodzi. Tymczasem liczni klienci internetowych firm pożyczkowych, aby skorzystać z ich usług, muszą mieć ROR w banku, bo inaczej nie otrzymaliby pieniędzy.

fot. mat. prasowe

Pytanie 4 - Jakie produkty, usługi Pan/i posiada?

Najpopularniejszym produktem bankowym jest oczywiście konto bankowe.

Badanie Instytutu Wolności i Raiffeisen Polbanku jako kolejne pokazuje, że Polacy są pełni sprzeczności. Z jednej strony starają się o wyższe wynagrodzenie, potrafią skrupulatnie wyliczyć każdy procent jego wzrostu, dorabiają po godzinach, patrzą w sklepach na ceny nawet najdrobniejszych kupowanych towarów, a do spraw finansowych nie przywiązują wagi i koniec końców i tak tracą pieniądze z domowego budżetu. Bo jak zmaksymalizować zyski i wybrać najlepsze lokaty, jeśli jest kłopot z liczeniem odsetek i nie ma wiedzy o inflacji? Jak wybierać najtańsze kredyty, jeśli nie wiadomo jak je porównać? Jak pożyczać szybciej i taniej w banku zamiast w firmach pożyczkowych, jeśli nie ma wiedzy, że takie możliwości są w zasięgu ręki?

fot. mat. prasowe

Autorzy badania wskazują, że konsekwencje braku wiedzy ekonomicznej mogą być jeszcze gorsze. Poszukiwanie „okazyjnego” oprocentowania dla oszczędności w łatwy sposób może spowodować zainteresowanie instytucją typu Amber Gold, czy też ryzykownymi instrumentami finansowymi i utratą dorobku życia. Innym przejawem niskiej świadomości ekonomicznej jest walka o kredyt za wszelką cenę. Brak zrozumienia, że analiza zdolności kredytowej nie jest wyłącznie operacją przeprowadzaną dla banku, ale również dla klienta i może uchronić go przed realizacją marzeń z zaciskającą się pętlą zadłużenia na szyi.

Informacje o badaniu

W badaniu wykonanym w styczniu tego roku wzięło udział 1000 osobowa losowa próba reprezentatywnej dla ogółu ludności, w wieku od 15 do 75 lat.

Polacy już wiedzą jak oszczędzać pieniądze?

Polacy już wiedzą jak oszczędzać pieniądze?

oprac. : Halina Kochalska / Open Finance

Przeczytaj także

-

Oszczędności Polaków topnieją. Wydajemy je na podstawowe potrzeby

-

4 błędy, przez które oszczędzanie Ci nie wychodzi

-

Produkt finansowy dostosuj do potrzeb

-

Jak nowocześnie prowadzić budżet domowy?

-

Oszczędzanie to główny cel Polaków na 2024 rok

-

Odzież, obuwie, rozrywka i energia elektryczna. Na tym oszczędzają Polacy

-

Oszczędności, inwestycje, kredyty. Polacy o swoich pieniądzach

-

Jak oszczędzają Polacy w 2023 roku?

-

W domowym budżecie czas na jesienne porządki

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}