Najlepsze kredyty hipoteczne IX 2012

2012-10-01 10:56

Przeczytaj także: Najlepsze kredyty hipoteczne VIII 2012

Na pierwszym miejscu zestawienia kredytów denominowanych w euro uplasowała się oferta BZ WBK. Klient, który skorzysta z tej opcji będzie zobowiązany do opłaty comiesięcznej raty w wysokości 1073 zł, dla średniego poziomu marży ofertowanej przez Bank i prowizję w wysokości 2,5 proc. Ostateczną wysokość marży bank wyliczy dla każdego klienta indywidualnie w zależności od jego sytuacji finansowej oraz rodzaju finansowanej transakcji i wynosi ona od 3,3 proc do 4,5 proc Warto wiedzieć, że klienci zainteresowani minimalną marżą muszą się liczyć z koniecznością otworzenia konta w banku wraz z deklaracją regularnych wpływów w wysokości min. 2 tys. zł Minimalny dochód kredytobiorców ubiegających się o kredyt w EUR wzrósł do 15.000 zł w przypadku gospodarstwa domowego oraz z 5.000 zł do 10.000 zł w przypadku tzw. singli.

Pozycja druga tym razem należy do Raiffeisen Banku. Ten bank przewiduje marżę dla klientów, którzy otworzą konto w banku wraz z deklaracją wpływów w wysokości min. 3 000 zł, nabędą kartę kredytową z miesięcznym obrotem w wysokości min. 500 zł oraz wykupią ubezpieczenie na życie oferowane przez bank. Bank nie pobiera prowizji za udzielenie kredytu przy wykupie oferowanego ubezpieczenia na życie w całym okresie kredytowania. Koszt ubezpieczenia to 1,5 proc. kwoty kredytu za pierwszy rok ochrony ubezpieczeniowej, w kolejnych latach koszt ubezpieczenia wynosi 0,3 proc.

Na miejscu trzecim prezentujemy ofertę Alior Banku. Kredyt w tym banku wiąże się dziś z marżą w wysokości 4,45 proc. oraz miesięczną ratą na poziomie 1099 zł. Niestety, w tym miesiącu bank nie przewiduje dla potencjalnych klientów ofert specjalnych ani promocji. Prowizja za udzielenie kredytu wynosi 2,5 proc. kwoty kredytu, a minimalny dochód wymagany przez bank wynosi 15.000 zł. Jeśli o kredyt wnioskuje jedna osoba lub też tylko jedna osiąga dochód bank będzie wymagał ubezpieczenia na życie, którego koszt wynosi 9,6018 proc. kwoty kredytu.

Jako ostatnią analizujemy propozycję Getin Noble Banku. Kredyt hipoteczny denominowany w Euro zaciągnięty w tym banku wiąże się dziś z koniecznością poradzenia sobie z comiesięczną ratą w wysokości 1235 zł. Warto podkreślić, że bank zaoferuje marżę 4,65 proc. tylko i wyłącznie klientom, którzy otworzą konto w banku i zadeklarują regularne wpływy. Dobrą wiadomością dla klientów jest fakt, że bank nie pobierze prowizji z tytułu udzielenia kredytu.

kredyt w euro")

fot. mat. prasowe

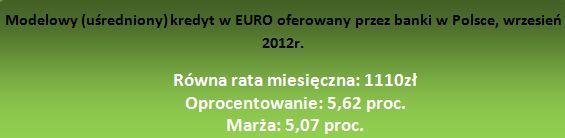

Modelowy (uśredniony) kredyt w euro

Rata modelowego kredytu w euro sięga 1110 zł

Ranking podsumowujemy prezentacją liderów poszczególnych kategorii, tak aby była możliwość bezpośredniego porównania najbardziej atrakcyjnych ofert banków w bieżącym miesiącu. Analizując ranking można zauważyć, że niska rata nie zawsze oznacza najniższe koszty kredytu. Dlatego poszukując kredytu idealnego dla siebie warto indywidualnie analizować poszczególne kryteria wyboru kredytu.

fot. mat. prasowe

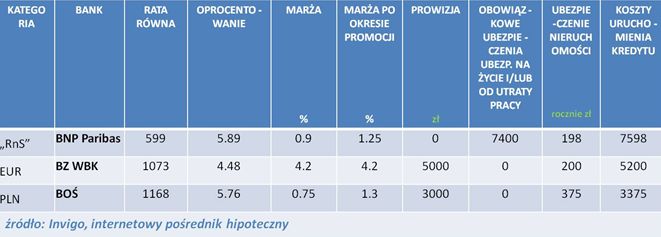

Ranking liderów poszczególnych kategorii

Analizując ranking można zauważyć, że niska rata nie zawsze oznacza najniższe koszty kredytu

Informacje o badaniu

W rankingu prezentujemy aktualne oferty banków współpracujących z Invigo, opierając się na informacjach przekazywanych nam przez same banki. Dane dot. ofert są na bieżąco aktualizowane w bazie produktów bankowych Invigo i są udostępniane Klientom w internetowych narzędziach kredytowych Invigo, a także służą do automatycznego generowania zestawień na potrzeby comiesięcznego raportu Invigo TOP 10. Ranking jest opracowywany w 3 kategoriach: kredyty w PLN, kredyty dostępne w ramach programu „Rodzina na Swoim”, kredyty denominowane w Euro. Na potrzeby rankingu przyjęliśmy założenie, że kredyt w wysokości 200 tys. zł jest zaciągany na okres 30 lat, w celu sfinansowania zakupu 45 metrowego mieszkania o wartości 250 tys. zł. Zestawienia dla poszczególnych kategorii szeregują oferty (dla powyżej opisanych kryteriów kredytu) w oparciu o wysokość raty kredytu wyliczonej na podstawie oprocentowania w pierwszym roku kredytowania. Pokazujemy także wysokość marży (w pierwszym roku kredytowania, a także po zakończeniu promocji), oprocentowania, prowizji banku, a także koszty wymaganych produktów ubezpieczeniowych i ogólny koszt związany z uruchomieniem kredytu. W opisie każdej oferty informujemy o dodatkowych wymogach banków np. konieczności skorzystania z opcji cross – sell warunkującej skorzystanie z oferty specjalnej.

Przeczytaj także:

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

Wakacyjny ranking kredytów hipotecznych

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}

{kind=link}